Инфо-Бухгалтер ®

Инфо-Бухгалтер ®

Возможности бухгалтерской программы для СНТ

Учет и хранение информации об участках, собственниках и счетчиках:

- Справочник улиц

- Справочник участков

- Справочник взносов и тарифов

- Справочник владельцев (собственников)

- Справочник общих счётчиков

- Справочник индивидуальных приборов учёта (ИПУ)

- Исходные остатки по взносам

- Установка целевых взносов

- Внесение исходных остатков по участкам для взносов и поставляемых услуг

Работа со сметами. Интеграция с блоком «Сметы»:

- Справочник смет

- Формирование начислений по смете

- Списание затрат по смете (закрытие счёта доходов).

- Формирование сметы доходов и расходов

- Отчёт о выполнении сметы

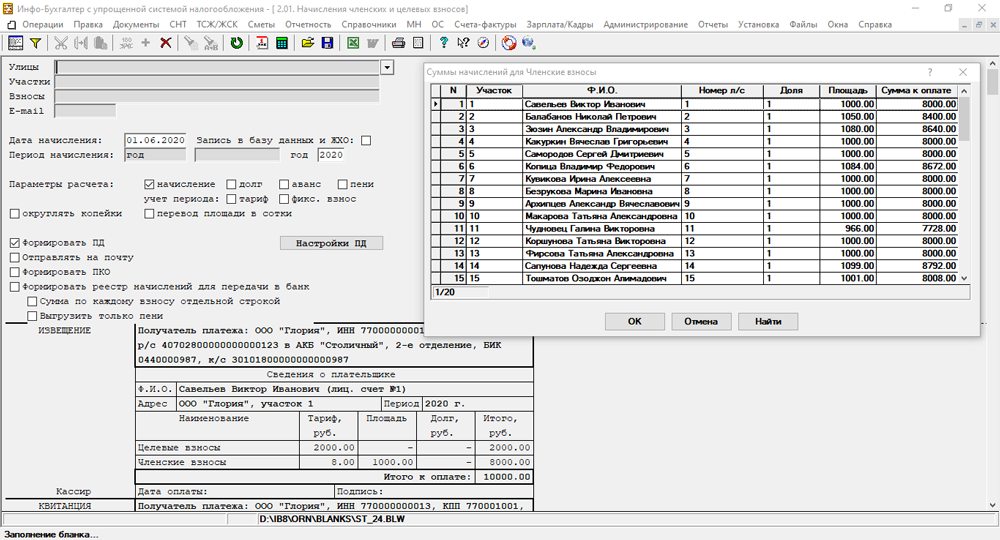

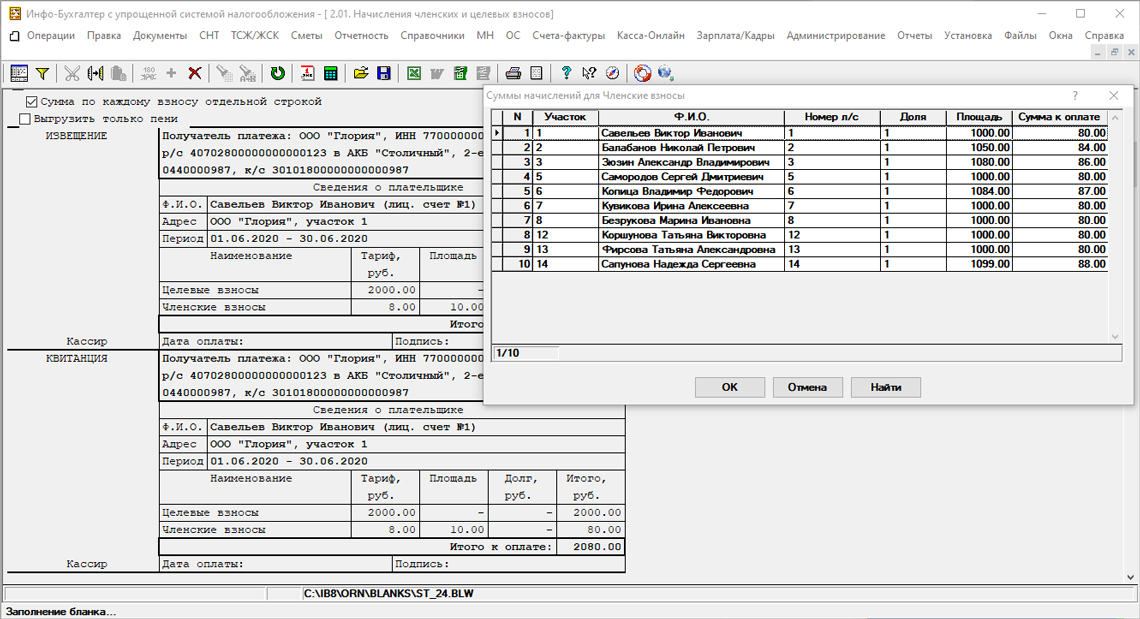

Расчёт сумм начислений и их выгрузка

- Выполнение расчётов по начислению членских и целевых взносов. В том числе и по смете.

- Членских взносов (фиксированный взнос или по площади участка)

- Целевых взносов (ремонт дорог, геодезические работы, замена и ремонт оборудования электроснабжения, ремонт заборов и т.д.).

- Внесение показаний индивидуальных приборов учёта потребления (ИПУ)

- Начисление по показаниям индивидуальных приборов учёта потребления (ИПУ)

- электроэнергии (1, 2 и 3 тарифные зоны),

- воды,

- газа и отопления.

Возможно начисление платежей без ввода показаний или на указанную сумму.

- Начисление по показаниям общих приборов учёта потребления электроэнергии.

- Анализ показаний общих и индивидуальных счётчиков с начислением сумм.

- Выгрузка реестров начислений для передачи в банк.

- Ведение архива расчетов.

- Гибкая настройка расчета.

- Оприходование Акта по электроэнергии.

Платёжные документы

- Формирование и вывод на печать различных форм платежных документов.

- Отправка платежных документов на электронную почту в различных форматах.

- Формирование двумерных штрих-кодов.

- Ведение архива платежных документов и выгрузка их на диск.

- Настройка вывода платежных документов.

Касса

- Различные виды внесения оплат:

- вручную с приходными ордерами,

- списком с приходными ордерами,

- из Журнала хозяйственной деятельности по начислениям,

- из реестров платежей,

- из системы Клиент-Банк и др.

- Учет внесенных оплат

- Кассовые документы в соответствии с правилами ЦБ РФ:

- Кассовая книга

- Авансовый отчет

- Приходные и расходные ордера

- Списание затрат.

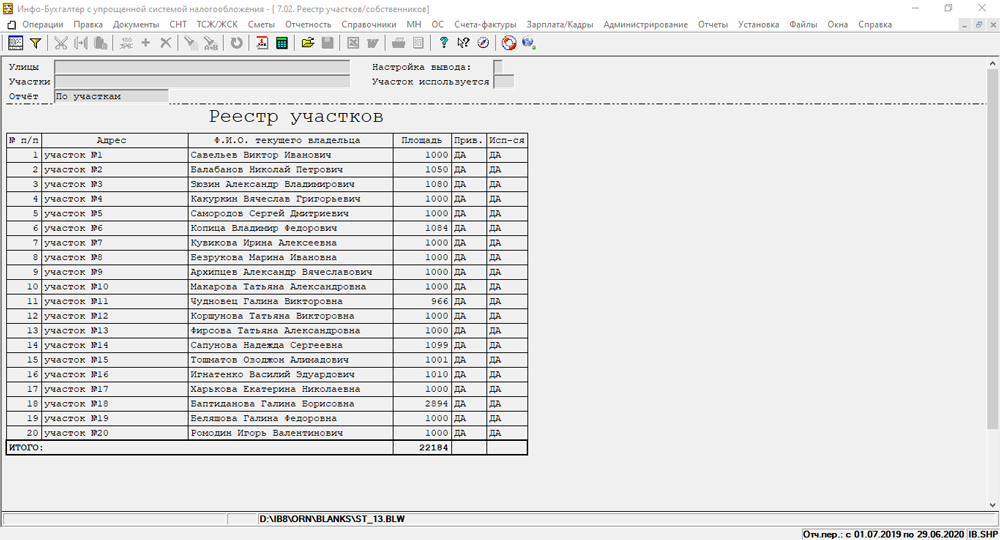

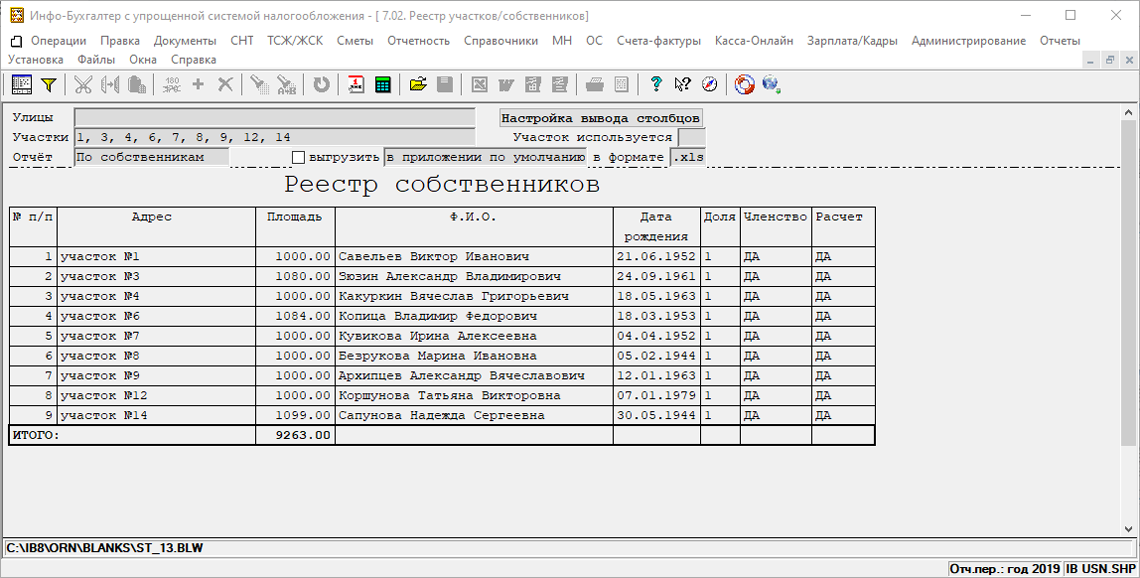

Различные формы отчетов

- Отчёты по справочникам:

- участков,

- собственников и т.д.

- реестр показаний ИПУ,

- Отчёты по справочникам:

- реестры участков,

- карточка участка,

- реестры собственников,

- ведомости показаний ИПУ,

- ведомости показаний общих счётчиков.

- Отчёты по расчётам:

- реестры начислений,

- оплат,

- и задолженностей и т.д.

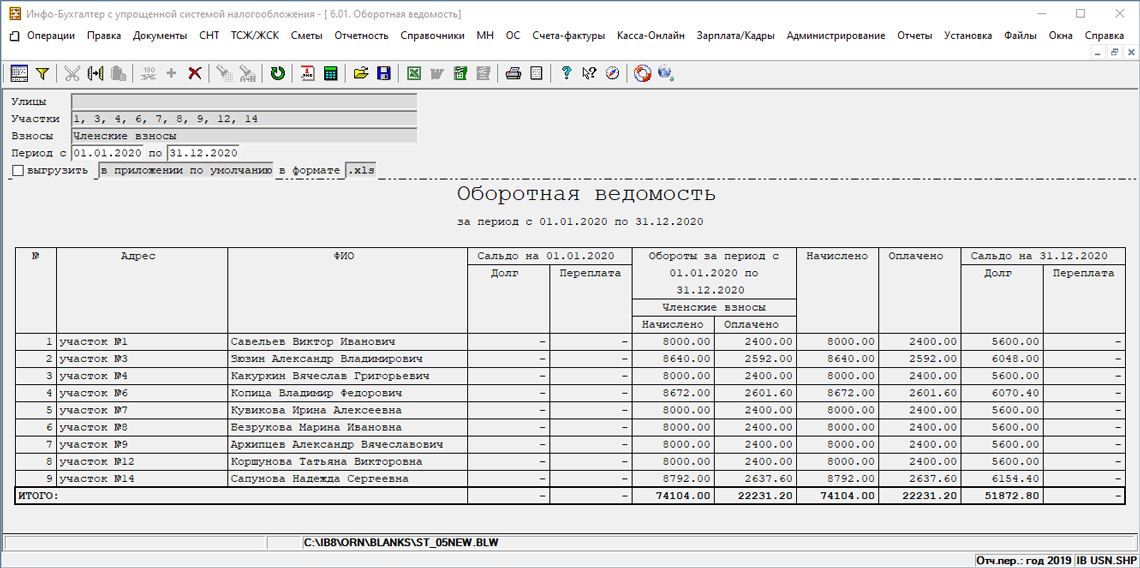

- оборотная ведомость,

- Выгрузка сформированных отчётов на диск через различные программы в различных форматах

- оборотные ведомости;

- журнал оплат и другие.

Расчет земельного налога

- за земли общего пользования (ЗОП)

- для неприватизированных участков

Сайт для СНТ

- 1. Полная синхронизация данных с программой Инфо-Бухгалтер для СНТ

- 2. Личный кабинет садовода:

- детализация начислений и оплат

- передача показаний по счетчикам с формированием квитанции на оплату (с QR-кодом)

- детализация задолженности с формированием квитанции на оплату (с QR-кодом)

- 3. Личный кабинет председателя:

просмотр данных всех садоводов (учетные данные, контактная информация, начисления, оплаты, задолженности) - 4. Новостная лента для информирования членов СНТ о предстоящих и прошедших событиях

- 5. Контактная информация, учредительные документы, состав правления,

- 6. Система электронного обращения к членам правления для решения вопросов

- Зачем СНТ нужен сайт?

- В своих личных кабинетах Садоводы будут видеть все начисления, показания счетчиков, оплаты и задолженности.

- Председатель может оповещать членов СНТ о собрании и т.п.

- Председатель может выкладывать любые документы, с которыми необходимо ознакомиться членам СНТ.

- Председатель может контролирует оплаты, задолженности членов СНТ.

- На сайте можно публиковать новости своего товарищества и объявления

... - и многое другое.

- Ведение простых ручных смет.

- Штатное расписание СНТ

(председатель, бухгалтер, кассир, электрик, сторож и т.д.). - Предупреждение о задолженности.

- Печать приходных ордеров (по электроэнергии)

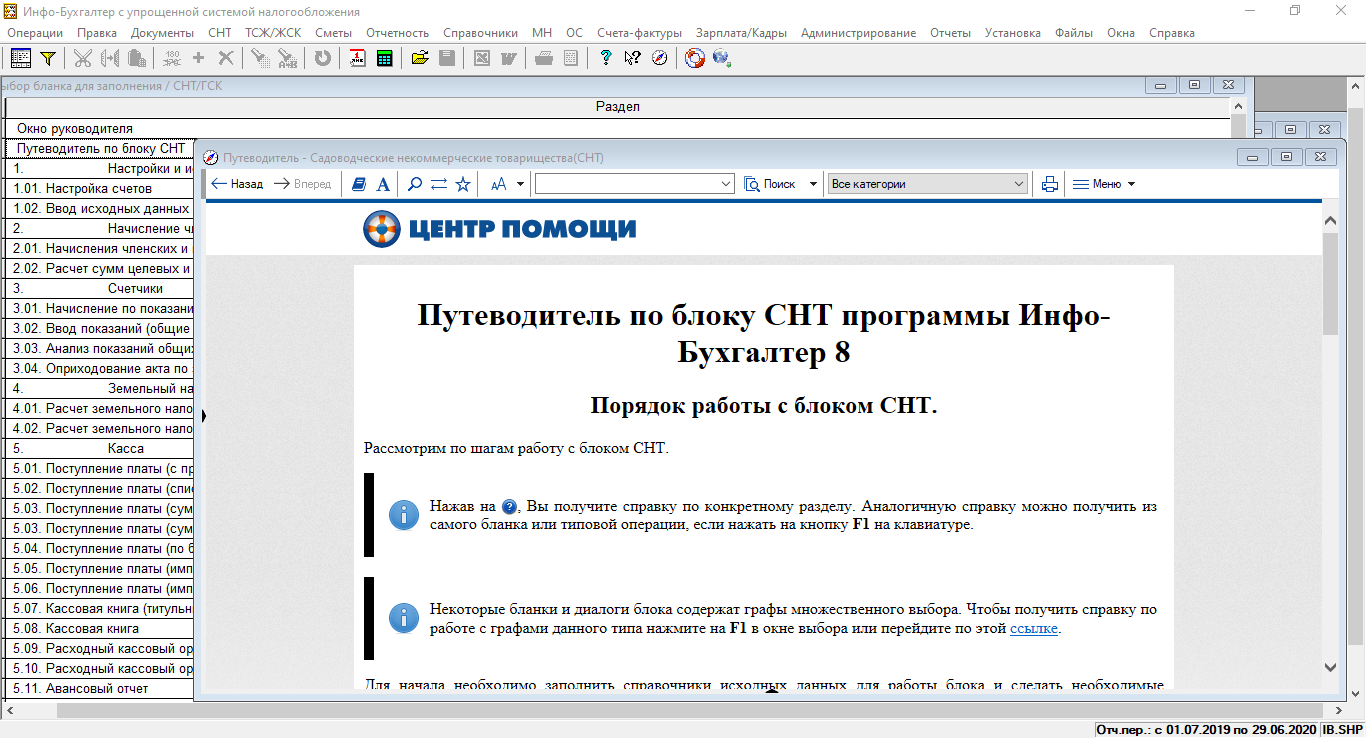

- Путеводитель по блоку СНТ.

Дополнительные возможности

Стоимость программы

всего 9 800 рублей!

Аренда в облаке

от 1 000 рублей в месяц!

Включая всю бухгалтерию!

Приобрести программу

Инфо-Бухгалтер можно:

В офисе разработчика в Москве

У региональных дилеров *

* Если в Вашем городе еще нет дилера, звоните в центральный офис в Москве.

Вам сразу же удаленно и бесплатно:

- ответят на любые вопросы,

- продемонстрируют возможности,

- выберут нужную конфигурацию,

- установят и настроят программу.

Размещение программы Инфо-Бухгалтер в Облаке

Программа находится не на Вашем компьютере, а в "Облаке", т.е. в Центре Обработки Данных (ЦОД)

Программа Инфо-Бухгалтер поставляется в двух вариантах:

- с возможностью установки и работы на Вашем компьютер

- с возможностью установки и работы в "Облаке", т.е. в Центре обработки данных - ЦОД

Перенос программы Инфо-Бухгалтер с Вашего компьютера в "Облако" избавляет Вас от необходимости следить за сохранностью Ваших данных. Эта функция возлагется на специалистов ЦОД. Тем самым возрастает уровень безопасности и надёжности хранения Ваших данных.

Все вычислительные процессы происходят на сервере в "облаке" (в ЦОД). Там же в действительности находятся и все данные пользователей.

Удаленные серверы расположены в надежном охраняемом центре обработки данных (ЦОД) с многоуровневой системой защиты. Вся информация находится в безопасности и доступна только самому пользователю.

К вашим услугам удаленный рабочий стол, доступный через Интернет из любого места.

На пользовательский компьютер помещается ярлык для подключения к виртуальному рабочему столу.

Возможна работа с мобильных устройств под управлением Windows, Android или iOS, чтобы дистанционно подключиться к серверу в облаке.

Попробуйте бесплатно поработать в Облаке

Если Вы никогда раньше не работали на программе Инфо-Бухгалтер, чтобы по достоинству оценить удобство и простоту работы с ней и преимущества перед другими программами, обращайтесь в отдел продаж по телефону 8-495-280-08-36 и получите бесплатный доступ к программе Инфо-Бухгалтер на один месяц.

Если программа Инфо-Бухгалтер Вам понравится, Вы сможете продолжить работу и дальше.

Все введнные Вами данные будут сохранены.

Попробуйте! Мы уверены, что программа Инфо-Бухгалтер вам понравится!

Программа автоматизации бухучета Инфо-Бухгалтер позволяет:

- Полностью автоматизировать ведение бухгалтерского и налогового учёта в садоводческих товариществах, применяющих УСН (упрощенную систему налогообложения) и ОРН (общий режим налогообложения).

- Начислять налоги и заполнять декларации, производить необходимые расчёты и формировать отчеты в ФНС, ПФР, ФСС (учитывая специфику деятельности СНТ);

- Учитывать членские и целевые взносы, задолженности, доходы и расходы в рамках уставной деятельности садоводческого товарищества.

- Вести расчёты с поставщиками и подрядчиками по принятым работам и полученным услугам.

- Учитывать поступление и выбытие материалов, спецоборудования, инвентаря (МОЛ, инвентаризация и т.д.).

- Учитывать основные средства (ОС) садоводческого товарищества (износ, модернизация, реконструкция, ремонт и т.д.).

- Автоматизировать все расчеты по оплате труда администрации и работников садоводческого товарищества по заключенным договорам.

Преимущества бухгалтерской программы для СНТ:

- Легкость в освоении

- Удобство в работе

- Большой функционал

- Автоматическое обновление программы через интернет

- Налоговые режимы УСН и ОРН

- Умеренная стоимость

- Минимальные затраты на сопровождение

- Учет всех особенностей бухгалтерии СНТ

- Компания-разработчик имеет 27-летний опыт автоматизации бухгалтерского учета

На программе Инфо-Бухгалтер успешно ведут учет СНТ

СНТ Агрострой

СНТ Апеко

СНТ Аллея

СНТ Андреевское

СНТ Антенна

СНТ Анциферово

СНТ Арбат

СНТ Астра

СНТ Аэлита

СНТ Аэрофлот

СНТ Белобород.

СНТ Белые ночи

СНТ Беляево

СНТ Березка

СНТ Березки

СНТ Бон

СНТ Булатниково

СНТ ВАСХНИЛ

СНТ Васюки

СНТ Вега

СНТ Вега-99

СНТ Вербилки

СНТ Ветер

СНТ Ветеран

СНТ Вечер. Москва

СНТ Вешняки

СНТ Виктория

СНТ Вишенка

СНТ Вишня

СНТ Вишневый сад

СНТ Волгодонгидр.

СНТ Вольга

СНТ Восход

СНТ Гжель

СНТ Голицыно

СНТ Головково

СНТ Горки

СНТ Горячкинец

СНТ Гряда

СНТ Гум

СНТ Денисовка

СНТ Доброе

СНТ Дойбица

СНТ Долина

СНТ Домостр-ль

СНТ Дружба

СНТ Дубки

СНТ Дубрава

СНТ Дьяконово

СНТ ДЭПСС

СНТ З-да ЖБИ-13

СНТ Заповедный

СНТ Заря (Ног.)

СНТ Заря (Дмд.)

СНТ Заря (Чех.)

СНТ Звезда

СНТ Здоровье

СНТ Зеленогр-кое

СНТ Золотово

СНТ Ивушка

СНТ Игрушка

СНТ Измайлово

СНТ Инструмент-к

СНТ Ильинская

СНТ Иркутянин

СНТ Исток

СНТ Истра

СНТ Калинка

СНТ Кардиолог

СНТ Кедр

СНТ Климат

СНТ Коломзавода

СНТ Колос

СНТ Колос-1

СНТ Колос-2

СНТ Комплекс

СНТ Костино

СНТ Красн. Пахра

СНТ Красн. химик

СНТ Криптон

СНТ Крокус

СНТ Кукшево

СНТ Лазурное

СНТ Лесная поляна

СНТ Лесник

СНТ Лесное

СНТ Лесной пос.

СНТ Лимонное

СНТ Липка

СНТ Лисьи ямки

СНТ Лобаново

СНТ Локомотив

СНТ Луговина

СНТ Люблинский

СНТ Малинка

СНТ Мамоново

СНТ Мастерок

СНТ Медведица

СНТ Металлист-4

СНТ Металлург

СНТ Мираж

СНТ Мирное

СНТ им. Мичурина

СНТ Можайский

СНТ Москабель

СНТ Нагорье

СНТ Надежда

СНТ Наука

СНТ Новоселье

СНТ Нудоль

СНТ Огонек (2 СНТ)

СНТ Околица (47)

СНТ Околица (74)

СНТ Орехово

СНТ Орбита

СНТ Песчаный

СНТ Петровское

СНТ Пешковские

СНТ Плутон

СНТ Победа

СНТ Подолы

СНТ Подшипник

СНТ Пойма

СНТ Полет

СНТ Полесье

СНТ Поляна (М.о.)

СНТ Поляна (С.О.)

СНТ Полянка

СНТ Почтовик

СНТ Просвещен.

СНТ Путь к сад-ву

СНТ Рабочий пос.

СНТ Радуга (3 СНТ)

СНТ Радуга и Элбр.

СНТ Райки

CНТ Раздолье

СНТ Рассвет (Мск.)

СНТ Рассвет (Члб.)

СНТ Родники

СНТ Роднички

СНТ Росинка

СНТ Росоргтехстр.

СНТ Ручеек

СНТ Рыбник

СНТ Сабурово

СНТ Сад № 14

СНТ Сатурн

СНТ Свет

СНТ Связист

СНТ Семья

СНТ Сестроречье

СНТ Серп и молот

СНТ Скала

СНТ Снежинка

СНТ Снежн.долина

СНТ Сок

СНТ Сокол

СНТ Соколово

СНТ Солн. поляна

СНТ Солнышко

СНТ Сосновое

СНТ Строитель

СНТ Театрал

СНТ Текстильщик

СНТ Темп

СНТ Тепловик

СНТ Теремок

СНТ Торфяники

СНТ Тракторосад

СНТ Уралмашевец

СНТ Успех

СНТ Факел

СНТ Ферросад

СНТ Филатов луг

СНТ Фирсанов-й

СНТ ФТИ Иоффе

СНТ Химик

СНТ Хлыново

СНТ Ховрино-1

СНТ Царево

СНТ Централь

СНТ Чапаевец

СНТ Чернобыль

СНТ Шильцы

СНТ Электрост.общ

СНТ Энтузиаст

СНТ Эврика

СНТ Юбилейный

СНТ Южный

СНТ Юпитер

СНТ Янтарь

СНТ Яхрома

СНТ 40 лет Победы

...

и многие другие СНТ

...

...

Приглашаем Вас в ряды новых пользователей!

Присоединяйтесь!

Подробнее о программе Инфо-Бухгалтер для садоводческих товариществ

Эта универсальная бухгалтерская программа создана специалистами компании Инфо-Бухгалтер, имеющей 27-летний успешный опыт автоматизации бухгалтерского, налогового, управленческого, кадрового учета в организациях всех организационно-правовых форм.

Управленческий учет и отчетность

Расчёты с собственниками и внутренняя отчетность

Управленческий учет – это:

- стройная система планирования расходных и доходных показателей;

- привлечение, распределение и расходование средств в соответствии с планом (сметой);

- формирования внутренней и внешней отчетности:

- осуществления мероприятий внутреннего контроля.

Эти возможности реализованы в программе автоматизации бухгалтерского учета Инфо-Бухгалтер, предназначенной для ведения учета в СНТ, с учетом пожеланий и требований наших многочисленных пользователей - бухгалтеров СНТ.

Ведение реестра членов СНТ (ОНТ)

Реестр членов товарищества создается и ведется председателем товарищества или иным уполномоченным членом правления товарищества (ст. 15 217-ФЗ).

Реестр создается в срок не позднее одного месяца со дня государственной регистрации товарищества в соответствии с уставом товарищества

Член товарищества обязан предоставлять достоверные сведения, необходимые для ведения реестра членов товарищества.

Член товарищества обязан своевременно информировать председателя товарищества или иного уполномоченного члена правления товарищества об изменении сведений о себе.

Ведение садоводства или огородничества на земельных участках, расположенных в границах территории садоводства или огородничества, может осуществляться собственниками или правообладателями садовых или огородных земельных участков, не являющимися членами товарищества, без участия в товариществе.

В Реестре членов товарищества содержатся:

- фамилия, имя, отчество заявителя;

- адрес места жительства заявителя;

- почтовый адрес для направления почтовых сообщений

- адрес электронной почты для направления электронных сообщений (при наличии);

- кадастровый (условный) номер земельного участка

Сведения о лицах, не являющимися членами товарищества, могут быть внесены в отдельный раздел реестра членов товарищества с согласия таких лиц.

Если садовые или огородные земельные участки, находящиеся в государственной или муниципальной собственности и расположенные в границах территории садоводства или огородничества, принадлежат гражданам на праве пожизненного наследуемого владения или постоянного (бессрочного) пользования либо эти земельные участки предоставлены гражданам в аренду, право участия в товариществе осуществляют данные землевладельцы, землепользователи и арендаторы земельных участков.

Для приобретения такими гражданами членства в товариществе принятие каких-либо решений органов государственной власти или органов местного самоуправления не требуется.

Обработка персональных данных, необходимых для ведения реестра членов товарищества, в программе Инфо-Бухгалтер осуществляется в соответствии с ныне действующим Федеральным законодательством, в т.ч. законом о персональных данных:

(Федеральный закон от 29.07.2017 № 217-ФЗ "О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации")

(Федеральный закон от 27.07.2006 N 152-ФЗ "О персональных данных")

Расчёты по поступлениям и расходам

в соответствии со сметой товарищества

Автоматический расчёт сумм поступлений с учетом норм, льгот, скидок

Для увеличения бланка нажмите на него мышкой.

- Учёт целевых поступлений, доходов и расходов СНТ, ДНТ, ОНТ согласно смете.

- Расчёты с участниками по взносам и пеням:

(ст. 14 217-ФЗ).

- членским, в зависимости от: (п. 5, 7, 8 ст. 14 217-ФЗ)

- установленных (фиксированных) сумм,

- площади участка и/или объектов недвижимого имущества,

- наличия льгот и пр.

- наличия задолженности по взносам и пр.

- показаний приборов учёта (счётчиков) Подробнее...;

Обработка данных приборов учёта (счётчиков)

- - поддержка нескольких тарифов с указанием сроков их действия:

- - однотарифных индивидуальных приборов учёта;

- - двухтарифных индивидуальных приборов учёта;

- - трехтарифных индивидуальных приборов учёта;

- - общедомовых приборов учёта (внесение не только показаний, но и потребленных объемов как разницы показаний между показаниями ОДПУ и суммой всех ИПУ дома по услуге).

- целевым (п.п. 6-8 ст. 14 217-ФЗ).

- подготовка документации для образования земельного участка,

- подготовка документации для планировки террритории

- проведение кадастровых работ,

- создание и приобретение имущества общего пользования,

- реализация мероприятий, предусмотренных решением общего собрания).

- членским, в зависимости от: (п. 5, 7, 8 ст. 14 217-ФЗ)

- Расчёты по взносам и платежам граждан, ведущих садоводство или огородничество без участия в товариществе (ст. 5 217-ФЗ).

- Расчёты с поставщиками ресурсов, работ, услуг.

- Корректировка начислений, в том числе начисленных пеней (п. 9 ст. 14 217-ФЗ).

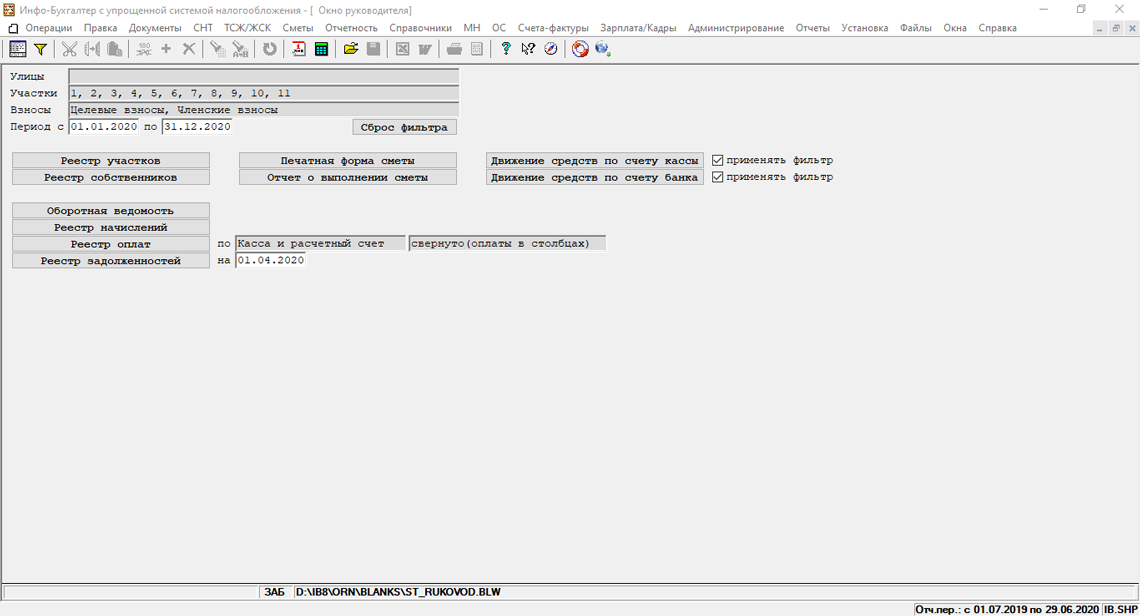

Внутренние отчёты, реестры, своды, карточки...

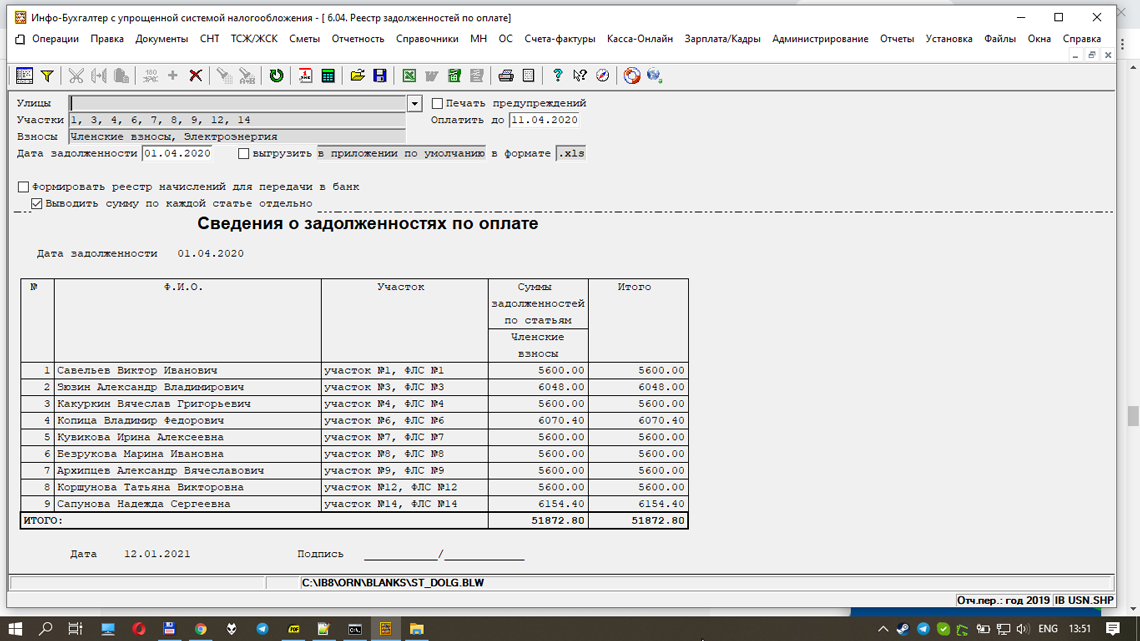

Ведение реестра задолженностей с формированием уведомлений должникам.

Для увеличения бланка нажмите на него мышкой.

- Журнал поступлений взносов.

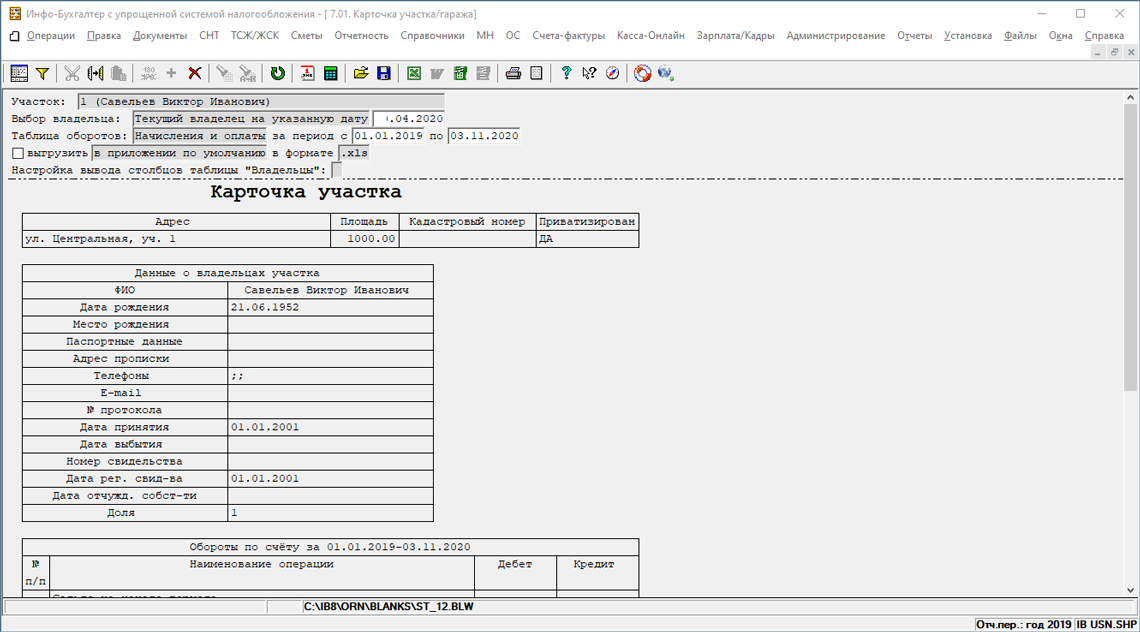

- Ведение карточек участка.

- Исходные остатки по участкам для взносов и поставляемых услуг

- Ведение реестров:

- задолженностей по оплате;

- участков и их собственников

- Расчет земельного налога:

- для неприватизированных участков;

- за земли общего пользования (ЗОП).

- Автоматическое формирование отчетных документов по общепринятым формам для внутренних целей и установленным - для представления в налоговые органы (в том числе и декларацию по земельному налогу и НДФЛ), а также - во внебюджетные фонды и другие адреса.

Сметы садоводческих товариществ

Автоматическое ведение смет садоводческих товариществ с отражением показателей по их исполнению

Для увеличения бланка нажмите на него мышкой.

- Остаток денежных средств на начало года.

- Планируемые поступления

- Погашение задолженности по взносам:

- вступительным,

- членским,

- целевым.

- Вступительные взносы от вновь поступивших членов.

- Членские взносы от членов товарищества.

- Целевые взносы от членов товарищества.

- Погашение задолженности по взносам:

- Расходы:

- За счет членских взносов:

- текущий ремонт основных средств и объектов инфраструктуры товарищества,

- административно-управленческие расходы,

- и т.п.

- За счет вступительных взносов.

- Изготовление и установка таблички на садовый участок с указанием его номера и фамилии садовода

- За счет членских взносов:

Примечание:

В программе бухучета представлены сметы, форма и содержание которых разработаны в соответствии с рекомендациями специалистов Московского и региональных союзов садоводов. Применяя их, Вы не допустите ошибок, которые могут повлечь юридические и налоговые последствия. Однако, если вам предложенная форма покажется недостаточной, вы можете установить специализированную программу для СНТСметы 2.0.

Образцы извещений, журналов, реестров, отчетов

формируемых программой Инфо-Бухгалтер *

* При нажатии мышкой на выбранный бланк изображение увеличивается.

Для возврата нажмите на крестик в кружочке в правом нижнем углу изображения.

Путеводитель - надежный помощник, который всегда рядом

Гибкие настройки отражают все особенности учёта садоводческого товарищества

Реестр участков / собственников: данные о владельцах и расчетных параметрах

Оборотная ведомость отражает состояние начислений и платежей

Реестр услуг и тарифов для начисления сумм платежей

Извещение на оплату по установленной форме

Извещение на оплату по форме ЕПД (для Московской области)

Сведения о поступлении взносов на капитальный ремонт

Приобрести программу

Инфо-Бухгалтер можно:

В офисе разработчика в Москве

У региональных дилеров *

* Если в Вашем городе еще нет дилера, звоните в центральный офис в Москве.

Организация учета в СНТ с помощью программы Инфо-Бухгалтер

Эффективному применению программы «Инфо-Бухгалтер» для СНТ способствует её гибкость, простота, и наглядность. Знать большие возможности программы и уметь правильно их использовать поможет Путеводитель.

Путеводитель по программе Инфо-Бухгалтер для СНТ

Путеводитель окажет вам большую помощь, как на начальном этапе, так и в ходе практического применения программы бухгалтерского учета в СНТ. С помощью Путеводителя вы легко поймете как, и в какой последовательности следует выполнять ту, или операцию.

Это дает возможность пользователям, даже совсем незнакомым с бухгалтерской программой Инфо-Бухгалтер, уверенно её применять.

Посмотрите краткую инструкцию по началу работы в программеПутеводитель вы легко найдете в разделе Садоводческие товарищества программы Инфо-Бухгалтер.

Для увеличения бланка нажмите на него мышкой.

Установка программы бухгалтерского учета Инфо-Бухгалтер для СНТ

Пользователи могут легко установить программу бухучета Инфо-Бухгалтер самостоятельно, без обращения к специалистам.

Пользователь сам выбирает версию: УСН или ОРН

Программа готова к работе сразу после установки на компьютер пользователя. Можно приступать к её применению.

После установки программы «Инфо-Бухгалтер для «СНТ» можно сразу приступить к работе.

Вам необходимо только ввести данные по вашему СНТ.

Начать работать легче с помощью Путеводителя. Путеводитель будет полезен вам и в дальнейшем.

Настройка бухгалтерской программы для СНТ

Перед практическим применением программы Инфо-Бухгалтер для СНТ необходимо:

- Ввести исходные остатки,

- Выполнить настройки версии для СНТ, в том числе обязательные:

- Расчетный период,

- Общие параметры версии,

- Настройка пеней,

- Социальная норма жилой площади,

- Нормативы потребления коммунальных услуг.

- Заполнить Справочники:

- услуг и тарифов,

- ставок добровольного страхования,

- ставок сбора банка,

- домов,

- квартир.

По завершении настроек можно начислить суммы предстоящих платежей, отразить поступление средств от собственников, получить необходимые отчёты, сформировать реестры и т. д. Не забывайте пользоваться Путеводителем.

Регулярное автоматическое обновление через интернет

Специалисты компании Инфо-Бухгалтер постоянно развивают и совершенствуют программу бухгалтерского учета, делая её лучше, проще и удобней для пользователей. Кроме того, важной задачей является достижение строгого соответствия программы бухгалтерского учета действующему федеральному и региональному законодательству. А это непросто, так как законодательство в сфере СНТ, а также по бухгалтерскому учету налогообложению, меняется очень часто.

Изменения выпускаются регулярно и устанавливаются на ваш компьютер автоматически. Для этого требуется лишь подключение к сети интернет.

Например, на основе пожеланий и замечаний бухгалтеров СНТ только в мае 2020 года в программу Инфо-Бухгалтер в раздел СНТ внесено 85 улучшений и усовершенствований.

Специализированная версия программы Инфо-Бухгалтер для СНТ популярной программы Инфо-Бухгалтер предназначен для автоматизации расчетов с владельцами садовых участков и используется со всеми версиями программы Инфо-Бухгалтер 8.8 (ОРН, УСН, НКО). Программа позволяет вести комплексный бухгалтерский учет в садовых товариществах.

В настоящее время программа Инфо-Бухгалтер 8.8 является одной из самых популярных программ для бухгалтерии. Благодаря версии для СНТ программу очень высоко оценили бухгалтеры тысяч садоводческих товариществ СНТ.

Программа Инфо-Бухгалтер ориентирована на садовые товарищества и дачные кооперативы. Именно в этих товариществах, зачастую, вовсе отсутствуют какие-либо программы автоматизации и системы учета. Поэтому и возникают проблемы с выявлением и учётом неплательщиков, и как следствие, нехватка денежных средств на развитие инфраструктуры товарищества.

С помощью программы Инфо-Бухгалтер для СНТ можно автоматизировать ведение бухгалтерского учёта в любом садовом товариществе. Понять, где возникают наибольшие убытки, вычислить злостных неплательщиков и заставить их заплатить с помощью законных действий: отправки периодических уведомлений, актов и предписаний. В конечном итоге создать упорядоченную и автоматизированную систему приема платежей и учета расходов.

Применение автоматизированной системы съема показаний приборов учета электроэнергии, воды и газа в программе Инфо-Бухгалтер для СНТ позволяет полностью исключить случаи хищения данных ресурсов недобросовестными членами товарищества. Автоматизация с помощью программы Инфо-Бухгалтер системы учета материальных ценностей в СНТ и потребления ресурсов поможет облегчить решению основных проблем.

Программа имеет интуитивно понятный интерфейс. Для Вас имеется удобная система подсказок, к которой Вы всегда легко можете обратиться. Программа создана для того, чтобы Вам было удобно и просто в ней работать.

Вам не нужно ходить на дорогостоящие курсы, чтобы освоить программу. Вы можете начать в ней работать самостоятельно. Помимо этого, наши специалисты помогут Вам импортировать базу данных из других программ, с различных электронных носителей, а также сделать предварительные настройки на специфику Вашей организации.

Приобрести программу

Инфо-Бухгалтер можно:

В офисе разработчика в Москве

У региональных дилеров *

* При их отсутствии звоните в Москву

Учет всех требований законодательста:

В специализированной версии бухгалтерской программы "Инфо-Бухгалтер для СНТ" учтены все требования нового Федерального закона от 29.07.2017 № 217-ФЗ "О ведении гражданами садоводства и огородничества для собственных нужд..."

Деятельность садоводческих товариществ с 1 января 2019 г. регулируется

Федеральным законом от 29 июля 2017 года № 217-ФЗ "О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации"31 декабря 2018 года утратил силу Федеральный закон от 15.04.1998 № 66-ФЗ "О садоводческих, огороднических и дачных некоммерческих объединениях граждан"

По земельному налогу все садоводческие товарищества отчитываются по форме, утверждённой приказом ФНС России от 10.05.2017 N ММВ-7-21/347@. Этим же приказом установлен порядок заполнения декларации по земельному налогу и формат представления её в электронной форме. Подробнее...

См. также:

- Земельный налог: Глава 31 НК России;

- Земельный налог, методические материалы: налогоплательщики, ставки налога, уплата и отчётность.

Переход в начало страницы

Опора на практиков

Программа учета Инфо-Бухгалтер для садоводческих объединений разработана в тесном сотрудничестве с различными союзами садоводов России.

Специалисты этих общественных организаций бесконечно преданы своему делу, имеют высочайшую квалификацию и многолетний опыт оказания бухгалтерской и юридической помощи садоводам, а также положительную практику защиты их интересов во всех инстанциях, в том числе и в судах.

По оценкам независимых экспертов популярная программа "Инфо-Бухгалтер" входит в пятерку лидеров среди наиболее распространенных программ для автоматизации некоммерческих садоводческих товариществ - СНТ: Подробнее смотрите здесь

Законодательная база СНТ

Федеральные законы

Перечень основных законодательных

и нормативных актов

Государственная Дума 6 декабря 2019 года приняла в первом чтении Законопроект № 757296-7 о распространении действия Федерального закона от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» на некоммерческие организации, действующие в одной из следующих организационно-правовых форм:

- СНТ - садоводческие некоммерческие товарищества;

- ОНТ - огороднические некоммерческие товарищества;

- ТСЖ - товарищества собственников жилья;

- ЖСК - жилищные и жилищно-строительные кооперативы;

- ГСК - гаражные и гаражно-строительные кооперативы;

Для физических лиц в некоторых случаях при наступлении страхового случая страховое возмещение увеличивается до 10 млн.руб.

Введена новая глава 2.1:

Глава 2.1. Особенности страхования отдельных видов вкладов. Порядок и условия выплаты возмещения по вкладам при наличии особых обстоятельств

Полный текст Закона смотрите в разделе правовой поддержки Инфо-Право (Infop)

Полезные выдержки из законодательных

и нормативных актов

1. Порядок признания садового дома жилым домом и жилого дома садовым домом

Постановление Правительства РФ от 24.12.2018 N 1653 "О внесении изменений в постановление Правительства Российской Федерации от 28 января 2006 г. N 47"

Утверждены постановлением Правительства Российской Федерации от 24 декабря 2018 г. № 1653 "Изменения, которые вносятся в Постановление Правительства РФ от 28 января 2006 года № 47"

4. В Положении о признании помещения жилым помещением, жилого помещения непригодным для проживания и многоквартирного дома аварийным и подлежащим сносу или реконструкции, утвержденном указанным постановлением:

в) дополнить пунктом 5(1) следующего содержания:

"5(1). Садовым домом признается здание сезонного использования, предназначенное для удовлетворения гражданами бытовых и иных нужд, связанных с их временным пребыванием в таком здании.";

"VI. Порядок признания садового дома жилым домом и жилого дома садовым домом

55. Садовый дом признается жилым домом и жилой дом - садовым домом на основании решения органа местного самоуправления муниципального образования, в границах которого расположен садовый дом или жилой дом (далее - уполномоченный орган местного самоуправления).

56. Для признания садового дома жилым домом и жилого дома садовым домом собственник садового дома или жилого дома (далее в настоящем разделе - заявитель) представляет в уполномоченный орган местного самоуправления непосредственно либо через многофункциональный центр предоставления государственных и муниципальных услуг (далее - многофункциональный центр):

а) заявление о признании садового дома жилым домом или жилого дома садовым домом (далее - заявление), в котором указываются кадастровый номер садового дома или жилого дома и кадастровый номер земельного участка, на котором расположен садовый дом или жилой дом, почтовый адрес заявителя или адрес электронной почты заявителя, а также способ получения решения уполномоченного органа местного самоуправления и иных предусмотренных настоящим Положением документов (почтовое отправление с уведомлением о вручении, электронная почта, получение лично в многофункциональном центре, получение лично в уполномоченном органе местного самоуправления);

б) выписку из Единого государственного реестра недвижимости об основных характеристиках и зарегистрированных правах на объект недвижимости (далее - выписка из Единого государственного реестра недвижимости), содержащую сведения о зарегистрированных правах заявителя на садовый дом или жилой дом, либо правоустанавливающий документ на жилой дом или садовый дом в случае, если право собственности заявителя на садовый дом или жилой дом не зарегистрировано в Едином государственном реестре недвижимости, или нотариально заверенную копию такого документа;

в) заключение по обследованию технического состояния объекта, подтверждающее соответствие садового дома требованиям к надежности и безопасности, установленным частью 2 статьи 5 статьями 7, 8 и 10 Федерального закона "Технический регламент о безопасности зданий и сооружений", выданное индивидуальным предпринимателем или юридическим лицом, которые являются членами саморегулируемой организации в области инженерных изысканий (в случае признания садового дома жилым домом);

г) в случае, если садовый дом или жилой дом обременен правами третьих лиц, - нотариально удостоверенное согласие указанных лиц на признание садового дома жилым домом или жилого дома садовым домом.

57. Заявитель вправе не представлять выписку из Единого государственного реестра недвижимости. В случае если заявителем не представлена указанная выписка для рассмотрения заявления о признании садового дома жилым домом или жилого дома садовым домом, уполномоченный орган местного самоуправления запрашивает с использованием единой системы межведомственного электронного взаимодействия в Федеральной службе государственной регистрации, кадастра и картографии выписку из Единого государственного реестра недвижимости, содержащую сведения о зарегистрированных правах на садовый дом или жилой дом.

58. Заявителю выдается расписка в получении от заявителя документов, предусмотренных пунктом 56 настоящего Положения, с указанием их перечня и даты получения уполномоченным органом местного самоуправления. В случае представления документов заявителем через многофункциональный центр расписка выдается многофункциональным центром.

59. Решение о признании садового дома жилым домом или жилого дома садовым домом либо об отказе в признании садового дома жилым домом или жилого дома садовым домом должно быть принято по результатам рассмотрения соответствующего заявления и иных документов, указанных в пункте 56 настоящего Положения, уполномоченным органом местного самоуправления не позднее чем через 45 календарных дней со дня подачи заявления.

60. Уполномоченный орган местного самоуправления не позднее чем через 3 рабочих дня со дня принятия решения о признании садового дома жилым домом или жилого дома садовым домом направляет заявителю способом, указанным в заявлении, такое решение по форме согласно приложению N 3. В случае выбора заявителем в заявлении способа получения лично в многофункциональном центре такое решение направляется в указанный в настоящем пункте срок в многофункциональный центр.

61. Решение об отказе в признании садового дома жилым домом или жилого дома садовым домом принимается в следующих случаях:

а) непредставление заявителем документов, предусмотренных подпунктами "а" и (или) "в" пункта 56 настоящего Положения;

б) поступление в уполномоченный орган местного самоуправления сведений, содержащихся в Едином государственном реестре недвижимости, о зарегистрированном праве собственности на садовый дом или жилой дом лица, не являющегося заявителем;

в) поступление в уполномоченный орган местного самоуправления уведомления об отсутствии в Едином государственном реестре недвижимости сведений о зарегистрированных правах на садовый дом или жилой дом, если правоустанавливающий документ, предусмотренный подпунктом "б" пункта 56 настоящего Положения, или нотариально заверенная копия такого документа не были представлены заявителем. Отказ в признании садового дома жилым домом или жилого дома садовым домом по указанному основанию допускается в случае, если уполномоченный орган местного самоуправления после получения уведомления об отсутствии в Едином государственном реестре недвижимости сведений о зарегистрированных правах на садовый дом или жилой дом уведомил заявителя указанным в заявлении способом о получении такого уведомления, предложил заявителю представить правоустанавливающий документ, предусмотренный подпунктом "б" пункта 56 настоящего Положения, или нотариально заверенную копию такого документа и не получил от заявителя такой документ или такую копию в течение 15 календарных дней со дня направления уведомления о представлении правоустанавливающего документа;

г) непредставление заявителем документа, предусмотренного подпунктом "г" пункта 56 настоящего Положения, в случае если садовый дом или жилой дом обременен правами третьих лиц;

д) размещение садового дома или жилого дома на земельном участке, виды разрешенного использования которого, установленные в соответствии с законодательством Российской Федерации, не предусматривают такого размещения;

е) использование жилого дома заявителем или иным лицом в качестве места постоянного проживания (при рассмотрении заявления о признании жилого дома садовым домом).

62. Решение об отказе в признании садового дома жилым домом или жилого дома садовым домом должно содержать основания отказа с обязательной ссылкой на соответствующие положения, предусмотренные пунктом 61 настоящего Положения.

63. Решение об отказе в признании садового дома жилым домом или жилого дома садовым домом выдается или направляется указанным в заявлении способом заявителю не позднее чем через 3 рабочих дня со дня принятия такого решения и может быть обжаловано заявителем в судебном порядке.";

Полный текст постановления 1653 смотрите здесь

2. Федеральный закон от 29 июля 2017 г. N 217-ФЗ "О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации"

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

7. Взносы - денежные средства, вносимые гражданами, обладающими правом участия в товариществе в соответствии с настоящим Федеральным законом (далее - члены товарищества), на расчетный счет товарищества на цели и в порядке, которые определены настоящим Федеральным законом и уставом товарищества;

Статья 14. Взносы членов товарищества

1. Взносы членов товарищества могут быть следующих видов:

1) членские взносы;

2) целевые взносы.

2. Обязанность по внесению взносов распространяется на всех членов товарищества.

3. Членские взносы вносятся членами товарищества в порядке, установленном уставом товарищества, на расчетный счет товарищества.

4. Периодичность (не может быть чаще одного раза в месяц) и срок внесения членских взносов определяются уставом товарищества.

5. Членские взносы могут быть использованы исключительно на расходы, связанные:

1) с содержанием имущества общего пользования товарищества, в том числе уплатой арендных платежей за данное имущество;

2) с осуществлением расчетов с организациями, осуществляющими снабжение тепловой и электрической энергией, водой, газом, водоотведение на основании договоров, заключенных с этими организациями;

3) с осуществлением расчетов с оператором по обращению с твердыми коммунальными отходами, региональным оператором по обращению с твердыми коммунальными отходами на основании договоров, заключенных товариществом с этими организациями;

4) с благоустройством земельных участков общего назначения;

5) с охраной территории садоводства или огородничества и обеспечением в границах такой территории пожарной безопасности;

6) с проведением аудиторских проверок товарищества;

7) с выплатой заработной платы лицам, с которыми товариществом заключены трудовые договоры;

8) с организацией и проведением общих собраний членов товарищества, выполнением решений этих собраний;

9) с уплатой налогов и сборов, связанных с деятельностью товарищества, в соответствии с законодательством о налогах и сборах.

6. Целевые взносы вносятся членами товарищества на расчетный счет товарищества по решению общего собрания членов товарищества, определяющему их размер и срок внесения, в порядке, установленном уставом товарищества, и могут быть направлены на расходы, исключительно связанные:

1) с подготовкой документов, необходимых для образования земельного участка, находящегося в государственной или муниципальной собственности, в целях дальнейшего предоставления товариществу такого земельного участка;

2) с подготовкой документации по планировке территории в отношении территории садоводства или огородничества;

3) с проведением кадастровых работ для целей внесения в Единый государственный реестр недвижимости сведений о садовых или огородных земельных участках, земельных участках общего назначения, об иных объектах недвижимости, относящихся к имуществу общего пользования;

4) с созданием или приобретением необходимого для деятельности товарищества имущества общего пользования;

5) с реализацией мероприятий, предусмотренных решением общего собрания членов товарищества.

7. В случаях, предусмотренных уставом товарищества, размер взносов может отличаться для отдельных членов товарищества, если это обусловлено различным объемом использования имущества общего пользования в зависимости от размера садового или огородного земельного участка и (или) суммарного размера площади объектов недвижимого имущества, расположенных на таком земельном участке, или размера доли в праве общей долевой собственности на такой земельный участок и (или) расположенные на нем объекты недвижимого имущества.

8. Размер взносов определяется на основании приходно-расходной сметы товарищества и финансово-экономического обоснования, утвержденных общим собранием членов товарищества.

9. Уставом товарищества может быть установлен порядок взимания и размер пеней в случае несвоевременной уплаты взносов.

10. В случае неуплаты взносов и пеней товарищество вправе взыскать их в судебном порядке.

Полный текст Федерального закона от 29 июля 2017 года № 217-ФЗ смотрите здесь

Статья 210 ГК РФ. Бремя содержания имущества

Собственник несет бремя содержания принадлежащего ему имущества, если иное не предусмотрено законом или договором.

Статья 346.15. Порядок определения доходов

1. При определении объекта налогообложения учитываются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 настоящего Кодекса.

1. При определении объекта налогообложения учитываются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 настоящего Кодекса.

1.1. При определении объекта налогообложения не учитываются:

1) доходы, указанные в статье 251 настоящего Кодекса;

2) доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего Кодекса, в порядке, установленном главой 25 настоящего Кодекса;

3) доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 настоящего Кодекса, в порядке, установленном главой 23 настоящего Кодекса;

4) доходы, полученные товариществами собственников жилья, товариществами собственников недвижимости, управляющими организациями, садоводческими, огородническими или дачными некоммерческими товариществами (некоммерческими партнерствами), жилищными, садоводческими, огородническими, дачными или иными специализированными потребительскими кооперативами от собственников (пользователей) недвижимости в оплату коммунальных услуг, оказанных сторонними организациями.

Примечание: Из ст. 346.15 НК РФ следует, что СНТ, ТСЖ, ЖСК не продают электроэнергию, не оказывают коммунальных услуг, следовательно, кассовый аппарат им не нужен (Онлайн касса).

Квалифицированное большинство - 2/3 голосов от общего количества собравшихся

Ответственность Председателя СНТ:

ГК РФ Статья 53.1. Ответственность лица, уполномоченного выступать от имени юридического лица, членов коллегиальных органов юридического лица и лиц, определяющих действия юридического лица

(введена Федеральным законом от 05.05.2014 N 99-ФЗ)

1. Лицо, которое в силу закона, иного правового акта или учредительного документа юридического лица уполномочено выступать от его имени (пункт 3 статьи 53), обязано возместить по требованию юридического лица, его учредителей (участников), выступающих в интересах юридического лица, убытки, причиненные по его вине юридическому лицу.

Лицо, которое в силу закона, иного правового акта или учредительного документа юридического лица уполномочено выступать от его имени, несет ответственность, если будет доказано, что при осуществлении своих прав и исполнении своих обязанностей оно действовало недобросовестно или неразумно, в том числе если его действия (бездействие) не соответствовали обычным условиям гражданского оборота или обычному предпринимательскому риску.

2. Ответственность, предусмотренную пунктом 1 настоящей статьи, несут также члены коллегиальных органов юридического лица, за исключением тех из них, кто голосовал против решения, которое повлекло причинение юридическому лицу убытков, или, действуя добросовестно, не принимал участия в голосовании.

3. Лицо, имеющее фактическую возможность определять действия юридического лица, в том числе возможность давать указания лицам, названным в пунктах 1 и 2 настоящей статьи, обязано действовать в интересах юридического лица разумно и добросовестно и несет ответственность за убытки, причиненные по его вине юридическому лицу.

4. В случае совместного причинения убытков юридическому лицу лица, указанные в пунктах 1 - 3 настоящей статьи, обязаны возместить убытки солидарно.

5. Соглашение об устранении или ограничении ответственности лиц, указанных в пунктах 1 и 2 настоящей статьи, за совершение недобросовестных действий, а в публичном обществе за совершение недобросовестных и неразумных действий (пункт 3 статьи 53) ничтожно.

Соглашение об устранении или ограничении ответственности лица, указанного в пункте 3 настоящей статьи, ничтожно.

В соответствии со статьей 19 Федерального закона "О бухгалтерском учете" экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Советуем ознакомиться с рекомендациями Министерства финансов Российской Федерации № ПЗ-11/2013 по организации и осуществлению экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности"

Полный текст ПЗ-11/2013 Министерства финансов РФ

В программе Инфо-Бухгалтер имеется отчет - таблица 5 к отчету 4-ФСС:

«Сведения о результатах проведения специальной оценки условий труда (результатах аттестации рабочих мест по условиям труда) и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».

Ответственность должника по уплате взносов в СНТ

ГК РФ Статья 395. Ответственность за неисполнение денежного обязательства

1. В случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

2. Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму.

3. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

4. В случае, когда соглашением сторон предусмотрена неустойка за неисполнение или ненадлежащее исполнение денежного обязательства, предусмотренные настоящей статьей проценты не подлежат взысканию, если иное не предусмотрено законом или договором.

5. Начисление процентов на проценты (сложные проценты) не допускается, если иное не установлено законом. По обязательствам, исполняемым при осуществлении сторонами предпринимательской деятельности, применение сложных процентов не допускается, если иное не предусмотрено законом или договором.

6. Если подлежащая уплате сумма процентов явно несоразмерна последствиям нарушения обязательства, суд по заявлению должника вправе уменьшить предусмотренные договором проценты, но не менее чем до суммы, определенной исходя из ставки, указанной в пункте 1 настоящей статьи.

КоАП РФ Статья 7.1. Самовольное занятие земельного участка

Самовольное занятие земельного участка или части земельного участка, в том числе использование земельного участка лицом, не имеющим предусмотренных законодательством Российской Федерации прав на указанный земельный участок, - влечет наложение административного штрафа в случае, если определена кадастровая стоимость земельного участка, на граждан в размере от 1 до 1,5 процента кадастровой стоимости земельного участка, но не менее пяти тысяч рублей; на должностных лиц - от 1,5 до 2 процентов кадастровой стоимости земельного участка, но не менее двадцати тысяч рублей; на юридических лиц - от 2 до 3 процентов кадастровой стоимости земельного участка, но не менее ста тысяч рублей, а в случае, если не определена кадастровая стоимость земельного участка, на граждан в размере от пяти тысяч до десяти тысяч рублей; на должностных лиц - от двадцати тысяч до пятидесяти тысяч рублей; на юридических лиц - от ста тысяч до двухсот тысяч рублей.

Примечания:

1. За административные правонарушения, предусмотренные настоящей статьей, лица, осуществляющие предпринимательскую деятельность без образования юридического лица, несут административную ответственность как юридические лица.

2. В случае самовольного занятия части земельного участка административный штраф, рассчитываемый из размера кадастровой стоимости земельного участка, исчисляется пропорционально площади самовольно занятой части земельного участка.

Федеральный закон от 13 июля 2015 года № 218-ФЗ (в редакции от 3 августа 2018 года) «О государственной регистрации прав на недвижимость» (с изменениями и дополнениями, вступившим в силу с 1 октября 2018 года)

Статья 1. Предмет регулирования настоящего Федерального закона. Основные положения

1. Настоящий Федеральный закон регулирует отношения, возникающие в связи с осуществлением на территории Российской Федерации государственной регистрации прав на недвижимое имущество и сделок с ним, подлежащих в соответствии с законодательством Российской Федерации государственной регистрации, государственного кадастрового учета недвижимого имущества, подлежащего такому учету согласно настоящему Федеральному закону, а также ведением Единого государственного реестра недвижимости и предоставлением предусмотренных настоящим Федеральным законом сведений, содержащихся в Едином государственном реестре недвижимости.

2. Единый государственный реестр недвижимости является сводом достоверных систематизированных сведений об учтенном в соответствии с настоящим Федеральным законом недвижимом имуществе, о зарегистрированных правах на такое недвижимое имущество, основаниях их возникновения, правообладателях, а также иных установленных в соответствии с настоящим Федеральным законом сведений.

3. Государственная регистрация прав на недвижимое имущество - юридический акт признания и подтверждения возникновения, изменения, перехода, прекращения права определенного лица на недвижимое имущество или ограничения такого права и обременения недвижимого имущества (далее - государственная регистрация прав).

4. Государственная регистрация прав осуществляется посредством внесения в Единый государственный реестр недвижимости записи о праве на недвижимое имущество, сведения о котором внесены в Единый государственный реестр недвижимости

5. Государственная регистрация права в Едином государственном реестре недвижимости является единственным доказательством существования зарегистрированного права. Зарегистрированное в Едином государственном реестре недвижимости право на недвижимое имущество может быть оспорено только в судебном порядке.

6. Государственной регистрации подлежат право собственности и другие вещные права на недвижимое имущество и сделки с ним в соответствии со статьями 130, 131, 132, 133.1 и 164 Гражданского кодекса Российской Федерации. В случаях, установленных федеральным законом, государственной регистрации подлежат возникающие, в том числе на основании договора, либо акта органа государственной власти, либо акта органа местного самоуправления, ограничения прав и обременения недвижимого имущества, в частности сервитут, ипотека, доверительное управление, аренда, наем жилого помещения.

7. Государственный кадастровый учет недвижимого имущества - внесение в Единый государственный реестр недвижимости сведений о земельных участках, зданиях, сооружениях, помещениях, машино-местах, об объектах незавершенного строительства, о единых недвижимых комплексах, а в случаях, установленных федеральным законом, и об иных объектах, которые прочно связаны с землей, то есть перемещение которых без несоразмерного ущерба их назначению невозможно (далее также - объекты недвижимости), которые подтверждают существование такого объекта недвижимости с характеристиками, позволяющими определить его в качестве индивидуально-определенной вещи, или подтверждают прекращение его существования, а также иных предусмотренных настоящим Федеральным законом сведений об объектах недвижимости (далее - государственный кадастровый учет).

8. Положения настоящего Федерального закона не применяются к государственному учету и государственной регистрации прав на воздушные и морские суда, суда внутреннего плавания, участки недр.

Полный текст Закона 218-ФЗ смотрите здесь

Федеральный закон от 24 июля 2007 года № 221-ФЗ (в редакции от 3 августа 2018 года) «О кадастровой деятельности»

Статья 39. Порядок согласования местоположения границ земельных участков

1. Местоположение границ земельных участков подлежит в установленном настоящим Федеральным законом порядке обязательному согласованию (далее - согласование местоположения границ) с лицами, указанными в части 3 настоящей статьи (далее - заинтересованные лица), в случае, если в результате кадастровых работ уточнено местоположение границ земельного участка, в отношении которого выполнялись соответствующие кадастровые работы, или уточнено местоположение границ смежных с ним земельных участков, сведения о которых внесены в Единый государственный реестр недвижимости.

2. Предметом указанного в части 1 настоящей статьи согласования с заинтересованным лицом при выполнении кадастровых работ является определение местоположения границы такого земельного участка, одновременно являющейся границей другого принадлежащего этому заинтересованному лицу земельного участка. Заинтересованное лицо не вправе представлять возражения относительно местоположения частей границ, не являющихся одновременно частями границ принадлежащего ему земельного участка, или согласовывать местоположение границ на возмездной основе.

3. Согласование местоположения границ проводится с лицами, обладающими смежными земельными участками на праве:

1) собственности (за исключением случаев, если такие смежные земельные участки, находящиеся в государственной или муниципальной собственности, предоставлены гражданам в пожизненное наследуемое владение, постоянное (бессрочное) пользование либо юридическим лицам, не являющимся государственными или муниципальными учреждениями либо казенными предприятиями, в постоянное (бессрочное) пользование);

2) пожизненного наследуемого владения;

3) постоянного (бессрочного) пользования (за исключением случаев, если такие смежные земельные участки предоставлены государственным или муниципальным учреждениям, казенным предприятиям, органам государственной власти или органам местного самоуправления в постоянное (бессрочное) пользование);

4) аренды (если такие смежные земельные участки находятся в государственной или муниципальной собственности и соответствующий договор аренды заключен на срок более чем пять лет).

4. От имени указанных в части 3 настоящей статьи лиц в согласовании местоположения границ вправе участвовать их представители, действующие в силу полномочий, основанных на нотариально удостоверенной доверенности, указании федерального закона либо акте уполномоченного на то государственного органа или органа местного самоуправления. При этом в согласовании местоположения границ от имени собственников вправе участвовать также представитель собственников помещений в многоквартирном доме, уполномоченный на такое согласование принятым в установленном федеральным законом порядке решением общего собрания указанных собственников (если соответствующий смежный земельный участок входит в состав общего имущества указанных собственников), представитель собственников долей в праве общей собственности на земельный участок из земель сельскохозяйственного назначения - решением общего собрания собственников таких долей (если соответствующий смежный земельный участок входит в состав земель сельскохозяйственного назначения и находится в собственности более чем пяти лиц), представитель садоводческого или огороднического некоммерческого товарищества - решением общего собрания членов садоводческого или огороднического некоммерческого товарищества (если соответствующий смежный земельный участок расположен в границах территории ведения гражданами садоводства или огородничества для собственных нужд и является имуществом общего пользования товарищества).

В согласовании местоположения границ от имени органа государственной власти или органа местного самоуправления вправе участвовать представитель данного органа, уполномоченный на такое согласование доверенностью, составленной на бланке данного органа и заверенной печатью и подписью руководителя данного органа. Нотариальное удостоверение этой доверенности не требуется.

4.1. В случаях, предусмотренных федеральным законом, в согласовании местоположения границ земельных участков, предназначенных для размещения автомобильных дорог общего пользования федерального значения, от своего имени вправе участвовать Государственная компания "Российские автомобильные дороги".

4.2. Границы земельных участков, образуемых при безвозмездной передаче военного недвижимого имущества из федеральной собственности в собственность субъекта Российской Федерации либо муниципальную собственность, подлежат согласованию с уполномоченным органом исполнительной власти субъекта Российской Федерации либо органом местного самоуправления муниципального образования, в собственность которых подлежит безвозмездной передаче указанное имущество. Границы земельных участков считаются согласованными при наличии письма органа исполнительной власти субъекта Российской Федерации либо органа местного самоуправления об их согласовании с приложением согласованного проекта границ земельного участка.

5. Согласование местоположения границ проводится по выбору заказчика кадастровых работ с установлением границ земельных участков на местности или без установления границ земельных участков на местности.

Заинтересованное лицо вправе потребовать согласования местоположения границ с их установлением на местности. В этом случае такое согласование осуществляется с установлением соответствующих границ на местности, за исключением предусмотренных частью 6 настоящей статьи случаев.

6. Согласование местоположения границ проводится без их установления на местности независимо от требований заинтересованных лиц в случае, если:

1) земельные участки, местоположение границ которых согласовывается, являются лесными участками, земельными участками в составе земель особо охраняемых природных территорий и объектов или в составе земель сельскохозяйственного назначения, предназначенных для осуществления традиционного природопользования коренными малочисленными народами Севера, Сибири и Дальнего Востока Российской Федерации;

2) подлежащее согласованию местоположение границ земельных участков определено посредством указания на природные объекты или объекты искусственного происхождения либо их внешние границы, сведения о которых содержатся в Едином государственном реестре недвижимости, что позволяет определить подлежащее согласованию местоположение границ таких земельных участков;

3) подлежащее согласованию местоположение границ земельных участков определено местоположением на одном из таких земельных участков линейного объекта и нормами отвода земель для его размещения.

7. Согласование местоположения границ по выбору кадастрового инженера проводится посредством проведения собрания заинтересованных лиц или согласования в индивидуальном порядке с заинтересованным лицом. Согласование местоположения границ посредством проведения собрания заинтересованных лиц без установления границ земельных участков на местности осуществляется на территории населенного пункта, в границах которого расположены соответствующие земельные участки или который является ближайшим населенным пунктом к месту расположения соответствующих земельных участков, если иное место не определено кадастровым инженером по согласованию с заинтересованными лицами.

8. В случае согласования местоположения границ посредством проведения собрания заинтересованных лиц извещение о проведении собрания о согласовании местоположения границ вручается данным лицам или их представителям под расписку, направляется по адресу электронной почты и (или) почтовому адресу, по которым осуществляется связь с лицом, право которого на объект недвижимости зарегистрировано, а также с лицом, в пользу которого зарегистрировано ограничение права или обременение объекта недвижимости, содержащиеся в Едином государственном реестре недвижимости в соответствии с пунктом 7 части 3 статьи 9 Федерального закона от 13 июля 2015 года N 218-ФЗ "О государственной регистрации недвижимости", с уведомлением о вручении (при наличии таких сведений в Едином государственном реестре недвижимости) либо публикуются в порядке, установленном для официального опубликования муниципальных правовых актов, иной официальной информации соответствующего муниципального образования. Опубликование извещения о проведении собрания о согласовании местоположения границ допускается в случае, если:

1) в Едином государственном реестре недвижимости отсутствуют сведения об адресе электронной почты или о почтовом адресе любого из заинтересованных лиц или получено извещение о проведении собрания о согласовании местоположения границ, направленное заинтересованному лицу посредством почтового отправления, с отметкой о невозможности его вручения;

2) смежный земельный участок расположен в границах территории ведения гражданами садоводства или огородничества для собственных нужд и относится к имуществу общего пользования, либо входит в состав земель сельскохозяйственного назначения и находится в собственности более чем пяти лиц, либо входит в состав общего имущества собственников помещений в многоквартирном доме;

3) земельные участки, в отношении которых выполняются кадастровые работы, являются лесными участками.

9. В извещении о проведении собрания о согласовании местоположения границ должны быть указаны:

1) сведения о заказчике соответствующих кадастровых работ, в том числе почтовый адрес и номер контактного телефона;

2) сведения о кадастровом инженере, выполняющем соответствующие кадастровые работы, в том числе его почтовый адрес, адрес электронной почты и номер контактного телефона;

3) кадастровый номер и адрес земельного участка, в отношении которого выполняются соответствующие кадастровые работы, кадастровые номера и адреса смежных с ним земельных участков (при отсутствии адресов указываются сведения о местоположении земельных участков) либо кадастровый номер кадастрового квартала, в границах которого расположены указанные земельные участки;

4) порядок ознакомления с проектом межевого плана, место или адрес, где с этим проектом можно ознакомиться со дня вручения, направления или опубликования извещения;

5) место, дата и время проведения собрания о согласовании местоположения границ;

6) сроки и почтовый адрес для вручения или направления заинтересованными лицами требований о проведении согласования местоположения границ с установлением таких границ на местности и (или) в письменной форме обоснованных возражений о местоположении границ земельных участков после ознакомления с проектом межевого плана.

10. Извещение о проведении собрания о согласовании местоположения границ должно быть вручено, направлено или опубликовано в срок не менее чем тридцать дней до дня проведения данного собрания. При этом указанный в пункте 6 части 9 настоящей статьи срок не может составлять менее чем пятнадцать дней со дня получения заинтересованным лицом соответствующего извещения. Примерная форма извещения устанавливается органом нормативно-правового регулирования в сфере кадастровых отношений. Заинтересованное лицо, отказавшееся принять извещение о проведении собрания о согласовании местоположения границ, считается надлежащим образом извещенным о проведении данного собрания. При проведении согласования местоположения границ земельных участков в индивидуальном порядке требования настоящей статьи о порядке извещения заинтересованных лиц не применяются.

11. При проведении согласования местоположения границ кадастровый инженер обязан:

1) проверить полномочия заинтересованных лиц или их представителей;

2) обеспечить возможность ознакомления заинтересованных лиц или их представителей с соответствующим проектом межевого плана и дать необходимые разъяснения относительно его содержания;

3) указать заинтересованным лицам или их представителям подлежащее согласованию местоположение границ земельных участков на местности (в случае согласования местоположения границ с их установлением на местности).

12. При проведении согласования местоположения границ заинтересованные лица или их представители предъявляют кадастровому инженеру документы, удостоверяющие личность, документы, подтверждающие полномочия представителей заинтересованных лиц, а также документы, подтверждающие права заинтересованных лиц на соответствующие земельные участки (за исключением случая, если сведения о зарегистрированном праве заинтересованного лица на соответствующий земельный участок содержатся в Едином государственном реестре недвижимости).

Полный текст Закона 221-ФЗ смотрите здесь

ВЕДОМСТВЕННЫЕ СТРОИТЕЛЬНЫЕ НОРМЫ (ВСН) 43-85

Застройка территорий коллективных садов, зданий и сооружений осуществляется в соответствии с ВСН 43-85.

Полный текст ВСН 43-85 доступен в СПС Консультант плюс с 20 до 24 часов по рабочим дням:

http://www.consultant.ru/cons/cgi/online.cgi?req=docbase=ESUn=3305#0887316021346306

СНиП II-60-75** Планировка и застройка городов, поселков и сельских населенных пунктов (с изменением)

Инфо-Бухгалтер - надежная и удобная программа, проверенная временем!

Инфо-Бухгалтер в облаке всего за 992 рубля в месяц!

- 20996 просмотров