Инфо-Бухгалтер ®

Инфо-Бухгалтер ®

С 1 января 2023 года на уплату налогов и страховых взносов единым налоговым платежом (ЕНП) автоматически переходят все организации и ИП, независимо от выбранной системы налогообложения (п. 4 ст. 11.3 НК). Каждому налогоплательщику откроют свой счет в Федеральном казначействе. Отдельных платежек по большинству налогов и взносам с 2023 года не будет. Это предусмотрено Законом от 14.07.2022 № 263-ФЗ.

Специального порядка перехода на уплату ЕНП с 2023 года нет. Такой способ уплаты налогов и страховых взносов – единственно возможный, от уплаты налогов и страховых взносов через перечисление ЕНП на единый налоговый счёт (ЕНС) отказаться нельзя. Это становится единственным способом уплаты большинства налогов и взносов с 1 января 2023 года. Все случаи, когда платежи в бюджет можно отправить не в составе ЕНП, прямо перечислены в пункте 1 статьи 58 НК.

Когда ИФНС сформирует начальное сальдо ЕНС на 1 января 2023 года, в бухгалтерском учете (БУ) его дополнительно не отражать не нужно. Налоги и взносы будут по-прежнему отражаться на субсчетах по каждому налогу и взносу отдельно.

Но страховые взносы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование уставливаются в едином размере (единый тариф страховых взносов) и будут отражаться на субсчёте 69/ЕСВ (Единый страховой взнос) вместо субсчетов отдельных страховых взносов (ПФ, МедСтрах, ФСС).

Перечисление ЕНП на единый налоговый счет в налоговом учете отражать не нужно. Уплата налогов и взносов через внесение ЕНП не считается расходом в целях налогообложения. На порядок расчета налогов и сборов ЕНП не влияет (информация ФНС от 12.05.2022).

С 2023 года налоги и взносы перечисляют единым налоговым платежом. Платеж зачислят на единый налоговый счет и инспекция сама засчитает эту сумму в счет текущих платежей, недоимок, пеней и штрафов.

Информация ФНС РФ о ЕНС: https://www.nalog.gov.ru/rn77/ens/

Примеры проводок по ЕНП:

1. В течение года делайте проводки по начислению каждого налога и взноса, уплате ЕНП, зачету обязательств в счет ЕНП и возврату положительного сальдо ЕНС. При начислении налогов и страховых взносов сделайте проводки: Дебет 99, 90, 91, 20 (23, 25, 26, 44...) Кредит 68 субсчет «Расчеты по НДС (налогу на прибыль...)» Начислен налог к уплате (конкретный налог);

Дебет 20 (23, 25, 26, 44...) Кредит 69 субсчет «Расчеты по пенсионному обеспечению (Расчеты по социальному страхованию...)» Начислены страховые взносы к уплате (конкретные взносы).

2. На дату перечисления ЕНП на ЕНС формируете проводку: Дебет 68 субсчет «Расчеты по ЕНП» Кредит 51 Уплачен единый налоговый платеж.

3. На дату, когда наступает срок уплаты налогов и взносов, отражайте зачет ЕНП в счет обязательств: Дебет 68 субсчет «Расчеты по НДС (налогу на прибыль...)» Кредит 68 субсчет «Расчеты по ЕНП» Зачтен ЕНП в счет конкретного налога.

Дебет 69 субсчет «Расчеты по пенсионному обеспечению (Расчеты по социальному страхованию...» Кредит 68 субсчет «Расчеты по ЕНП» Зачтен ЕНП в счет конкретного страхового взноса.

4. Возврат положительного сальдо ЕНС после зачета всех обязательств (если необходимо): Дебет 51 Кредит 68 субсчет «Расчеты по ЕНП» Возвращено на расчетный счет положительное сальдо ЕНС.

Как отразить ЕНП в программе Инфо-Бухгалтер

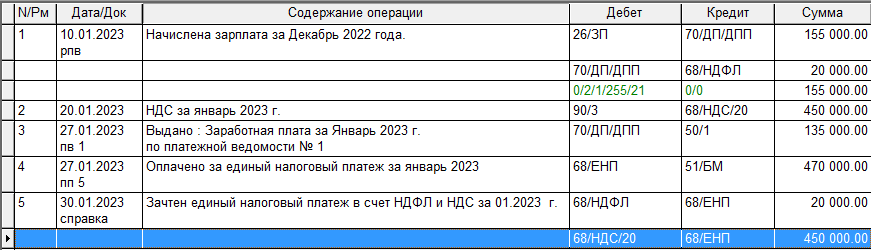

В январе 2023 года организация должна заплатить НДС – 450 000 руб. и НДФЛ – 20 000 руб. Срок уплаты – 30 января, так как 28 января выпало на субботу.

27 января 2023 года организация перечислила единый налоговый платеж на общую сумму начисленного НДС и НДФЛ. Всего 470 000 руб. (450 000 руб. + 20 000 руб.).

В ЖХО отражаются хозяйственные операции:

27 января 2023 года Дебет 68/ЕНП Кредит 51 – 470 000 руб. – уплачен единый налоговый платеж.

30 января 2023 года Дебет 68/НДФЛ Кредит 68/ЕНП – 20 000 руб. – зачтен единый налоговый платеж в счет НДФЛ;

Дебет 68/НДС/... Кредит 68/ЕНП – 450 000 руб. – зачтен единый налоговый платеж в счет НДС.

Пример ЖХО

Пример Оборотной ведомости

- 54058 просмотров