Инфо-Бухгалтер ®

Инфо-Бухгалтер ®1.Наименование первого раздела статьи

2. Наименование второго раздела статьи

Классификация объектов бухгалтерского учета.

Активный капитал

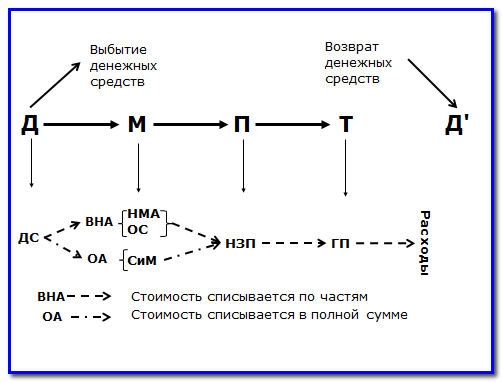

Активный капитал состоит из различных форм, которые он принимает в процессе своего кругооборота. Формула кругооборота капитала следующая

Д => М => П => Т => Д`

Начало оборота капитала связано с выбытием денежных средств (Д). Завершение оборота связано с возвратом вложенных денежных средств (Д`) и списанием стоимости внутренних форм капитала, находящихся между начальной и конечной Д, на расходы. На расходы списывается стоимость, использованная для получения дохода. Кругооборот капитала, есть не что иное, как вложение денежных средств в начале оборота и возврат денежных средств после завершения оборота капитала.

Ликвидность — это способность неденежных форм капитала обращаться в деньги.

Как это видно из формулы, формы капитала, находящиеся в начале оборота, менее ликвидные, чем те, которые находятся в конце оборота капитала. Чтобы материальная форма вернулась в денежную форму ей необходимо перейти в производительную и товарную. Производительной достаточно перейти в товарную. А товарная форма находится в самом конце кругооборота капитала и может перейти в денежную без промежуточных форм. Чем легче и быстрее неденежный актив возвращается в денежную форму, тем более ликвидным он является.

М (материальная форма) - это стоимость производственных ресурсов: основных средств, нематериальных активов, материалов, которая складывается из денежных затрат, связанных с их приобретением. Для завершения оборота и списания этой стоимости на расходы, стоимость производственных ресурсов необходимо списать на производственные затраты (переход из материальной в производительную), затем учесть в себестоимости готовой продукции (переход производительной формы в товарную).

Списание стоимости ресурсов относящихся к материальной форме регламентируется бухгалтерскими стандартами. Производственные ресурсы, представляющие материальную форму капитала, в зависимости от характера участия их в обороте можно разделить на две группы: внеоборотные и оборотные активы.

К внеоборотным активам относятся основные средства и нематериальные активы.

К оборотным активам в материальной форме относятся сырье, материалы и пр. аналогичные ресурсы.

П (производительная форма) - это производственные затраты, которые складываются из стоимости денежной и материальной форм капитала, в той части, которая используется для обеспечения хозяйственной деятельности организации. Производственные затраты относятся к оборотным активам. Сумма производственных затрат списывается на себестоимость готовой продукции (переход производительной формы в товарную) и после продажи продукции — на расходы (переход капитала в из товарной в денежную).

Т (товарная форма) завершает цепочку метаморфоз капитала. В товарной форме накапливается та часть стоимости всех предшествующих форм капитала (денежной, материальной, производительной), которая была использована в производстве продукции. В бухгалтерском учете товарная форма представляет собой себестоимость готовой продукции и также относится к оборотным активам. Оборот капитала в товарной форме завершается после списания себестоимости реализованной продукции на расходы.

Д (денежная форма) – это наличные и безналичные денежные средства, самая ликвидная часть оборотных активов. Денежные средства поступают в оборот в виде выручки от продажи произведенной продукции.

Классификация активного капитала в соответствии с формами, принимаемыми им в процессе кругооборота приведена на рис. 1

Рис. 1: Структура активного капитала

Формы капитала в обычном понимании представляют собой различные виды имущества, которое используется в хозяйственной деятельности организации с целью получения экономической выгоды.

Все имущество организации можно классифицировать по составу и размещению (активный капитал) и по источникам образования (пассивный капитал). Данная классификация имущества организации лежит в основе построения бухгалтерского баланса.В зависимости от характера участия в обороте капитала имущество организации разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал)

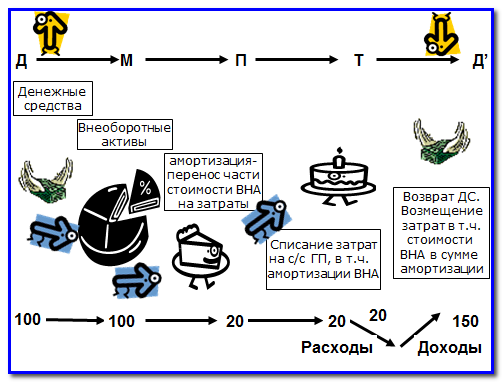

К внеоборотным относят активы организации, приносящие предприятию доходы в течение более одного года. Затраты на внеоборотные активы постепенно (частями) переносятся на готовую продукцию в течение срока их использования.

Оборот денежных средств, вложенных во внеоборотные активы показан на рис. 2.

Рис. 2: Оборот денежных средств вложенных во ВНА

Разберем кругооборот денежных средств вложенных во внеоборотные активы на конкретном примере.

Затраты на приобретение внеоборотного актива составили 100 тыс. руб. Чтобы вернуть затраченные 100 тыс. руб., стоимость ВНА должна быть включена в производственные затраты, а затем учтена в себестоимости готовой продукции, после продажи которой с выручкой поступят денежные средства, в том числе и на возмещение затрат связанных с приобретением ВНА.

Правилами бухгалтерского учета за один отчетный год в текущих производственных затратах можно учесть только часть стоимости ВНА. Сумма зависит от срока эксплуатации. Процесс переноса стоимости ВНА на текущие затраты называется амортизацией, а ВНА — амортизируемым имуществом.

Вернемся к нашему примеру. Если ВНА предполагается использовать в течение 5 лет, то и 100 тыс. руб. будут списаны в течение этого срока по частям в зависимости от способа начисления амортизации. Если применяется линейный способ, сумма амортизации за год составит 20 тыс. руб. (100 : 5). За один цикл кругооборота капитала можно списать на расходы только 20 тыс. руб. Следовательно, из выручки 150 тыс. руб. только 20 тыс. руб. пойдет на возмещение денежных затрат (100 тыс. руб.), затраченных на их приобретение.

Оставшиеся 80 тыс. руб. представляют собой отвлеченные из оборота денежные средства, возмещение по которым будет происходить в течение последующих 4-х лет.

Оборот денежных средств в сумме 100 тыс. руб., вложенных во внеоборотные активы за один цикл кругооборота капитала представлен на рис.3.

Рис. 3: Оборот денежных средств, вложенных во внеоборотные активы

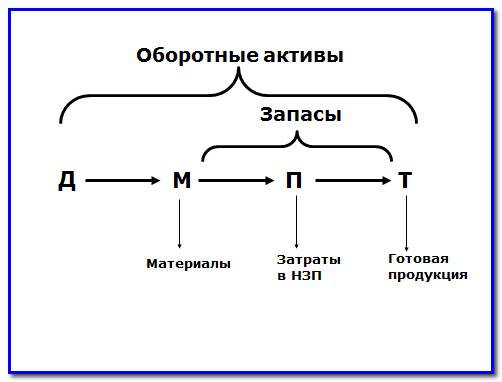

Оборотные активы приносят доход предприятию за один оборот капитала. К оборотным активам относятся активы, которые используются (расходуются) в процессе текущей хозяйственной деятельности. Это производственные запасы денежные средства.

К запасам относятся:

-

сырье и материалы

-

затраты в незавершенное производство

-

готовая продукция

Структура оборотных активов приведена на рис. 4.

Рис. 4: Структура оборотных активов

Оборотные активы в материальной форме целиком потребляются за один оборот капитала.

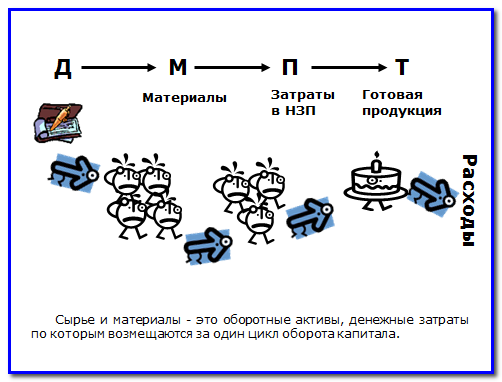

Оборот денежных средств, вложенных в оборотные активы (сырье и материалы) показан на рис. 5.

Рис. 5: Оборот денежных средств, вложенных в сырье и материалы

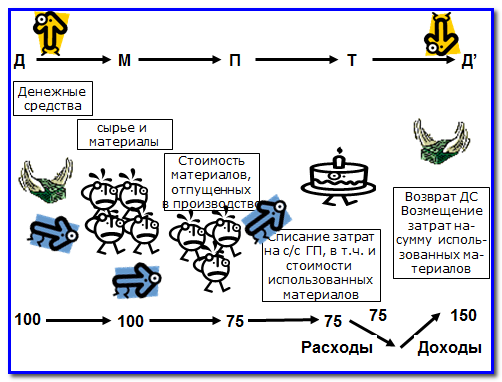

Разберем оборот денежных средств, вложенных в приобретение сырья и материалов на конкретном примере.

Если в отчетном периоде из числящихся на складе материалов на сумму 100 руб. в производство было отпущено материалов на 75 руб., то после продажи продукции, в себестоимости которой была учтена стоимость этих материалов, с суммой выручки поступят денежные средства, которые полностью возместят затраты на материалы, использованные в производстве.

Оборот денежных средств в сумме 100 тыс. руб., вложенных в сырье и материалы за один оборота капитала представлен на рис.6.

Рис. 6: Оборот денежных средств, вложенных в сырье и материалы

- 800 просмотров