Инфо-Бухгалтер ®

Инфо-Бухгалтер ®1.Наименование первого раздела статьи

2. Наименование второго раздела статьи

Пассивный капитал.

Активный капитал, в процессе своего кругооборота, переходя из одной формы в другую, находится одновременно во всех формах в виде неиспользованных для получения дохода активов, а та часть активов, которая уже использована, выбывает из оборота и списывается на расходы. Поток хозяйственных средств начинается с выбытия денежных средств (денежный поток, который определяет стоимость всех недежных форм капитала – неденежных активов) и завершается списанием стоимости использованных активов на расходы и поступлением денежных средств, представляющим собой доходы. Прирост денежной массы, на завершающей стадии кругооборота капитала, связан с получением прибыли.

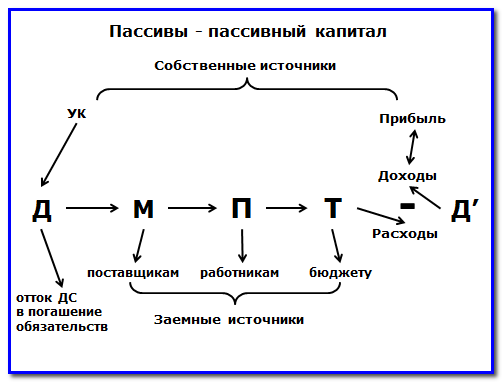

Вторая сторона капитала – пассивный капитал. Пассивный капитал можно разделить на две группы источников – собственные и заемные. Собственные источники возникают на начальной и завершающей стадиях кругооборота капитала. А заемные источники обеспечивают его внутренний оборот.

Формирование собственных и заемных источников в процессе кругооборота капитала показано на рис. 1

Рис. 1: Схема формирования собственных и заемных источников

Первоначально имущество инвестируется собственниками. Уставный капитал – это первый собственный источник хозяйственных средств, которые вносят учредители для обеспечения начала деятельности организации.

Вторым собственным источником является прибыль. Прибыль формируется после завершения кругооборота капитала и представляет собой результат хозяйственной деятельности - заработанный капитал. Заработанный капитал – это превышение доходов – выручки от продажи продукции над расходами – стоимостью использованных для получения дохода производственных ресурсов. Этот источник формируется только после того, как капитал, пройдя все стадии кругооборота, возвращается в свою первоначальную денежную форму. Если доходы превышают расходы, то получена прибыли. На сумму прибыли капитал увеличится. Если расходы превышают доходы – получен убыток. На сумму убытка капитал уменьшается. На рис.1 двусторонняя стрелка показывает, что результатом деятельности могут быть как положительные, так и отрицательные изменения в стоимости капитала.

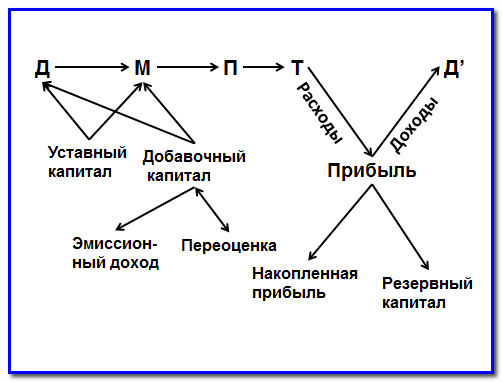

Помимо уставного капитала и прибыли к собственным источникам относятся также добавочный и резервный капитал.

В добавочном капитале, отражаются изменения в капитале, полученные от превышения рыночной цены над номинальной стоимостью акций (эмиссионный доход), в результате переоценки внеоборотных активов и др.. Относимые на добавочный капитал, доходы организации не связаны с ее деятельностью и не влияют на финансовый результат. Например, организация может безвозмездно получить в собственность производственное оборудование, в результате происходит прирост капитала, однако этот прирост не повлияет на сумму прибыли в отчетном периоде.

Резервный капитал создается в соответствии с законодательством и учредительными документами организации на покрытие возможных в будущем непредвиденных убытков, потерь. Источником формирования резервного капитала является прибыль. Резервный капитал – это запасной финансовый источник, который создается как гарантия бесперебойной работы предприятия и соблюдения интересов третьих лиц.

Схема формирования собственного капитала показана на рис. 2

Рис. 2: Схема формирования собственного капитала

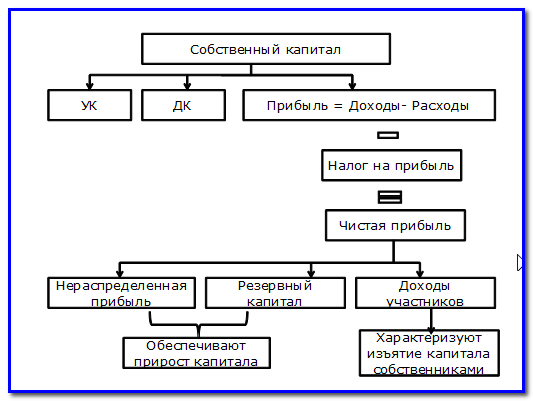

Собственный капитал состоит из уставного, добавочного и резервного капитала, накопленной нераспределенной прибыли.

Структура собственного капитала, формирование и использование прибыли представлены на рис.3

Рис. 3: Структура собственного капитала

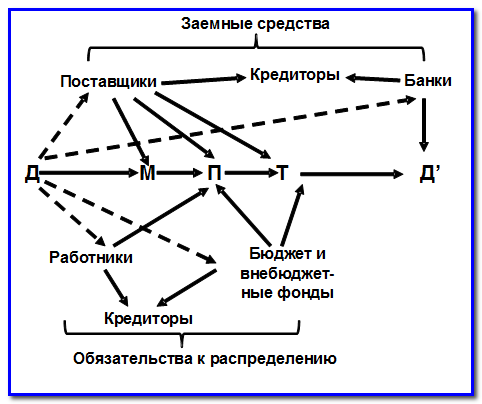

По мере того, как организация осуществляет свою деятельность, закупает материальные ценности, производит и выпускает продукцию, берет кредиты, стоимостная оценка капитала в целом не меняется. Внутри оборота капитала увеличение стоимости одной из форм происходит за счет уменьшения стоимости его в другой форме или возникновением обязательств (долгов), которые только замедляют движение стоимости, но не меняют величину капитала. Наличие обязательств (заемных источников) свидетельствует только о том, что переход капитала из одной формы в другую не завершен и в хозяйственном обороте организации присутствуют активы, которые находятся в настоящее время под контролем этой организации в ее хозяйственном обороте, но уже ей не принадлежат. Другими словами рост стоимости одного из активов уравновешивается либо кредиторской задолженностью, т.е. ростом пассива, либо уменьшением стоимости другого актива (денежных средств).

Часть стоимости имущества формируется за счет обязательств организации перед другими организациями, физическими лицами, своими работниками (заемных средств) и представляют собой заемный капитал.

Обязательствами организаций являются краткосрочные и долгосрочные кредиты банка, заемные средства, кредиторская задолженность, обязательства по распределению.

Заемные средства - это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Краткосрочные ссуды организация получает на срок до одного года под запасы товарно-материальных ценностей, расчетные документы в пути и другие нужды, а долгосрочные - на срок от одного года на внедрение новой техники, организацию и расширение производства, механизацию производства и др.

Кредиторская задолженность - это задолженность данной организации другим организациям, которые называются кредиторами. Займы, полученные на срок до одного года, являются краткосрочными, а на срок более одного года - долгосрочными.

Обязательства по распределению — это задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

Схема формирования заемного капитала показана на рис. 4.

Рис. 4: Схема формирования заемного капитала

- 7807 просмотров