Инфо-Бухгалтер ®

Инфо-Бухгалтер ®Балансовое равенство в отчетах об изменениях капитала и о движении денежных средств

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина РФ от 29.07.1998 г. № 34н (в ред. От 26.03.2007 г.), собственный капитал организации включает в себя:

· уставный (складочный) капитал;

· добавочный капитал;

· резервный капитал;

· нераспределенную прибыль и др.

Все элементы собственного капитала формируются в соответствии с законодательством Российской Федерации, учредительными документами и учетной политикой предприятия.

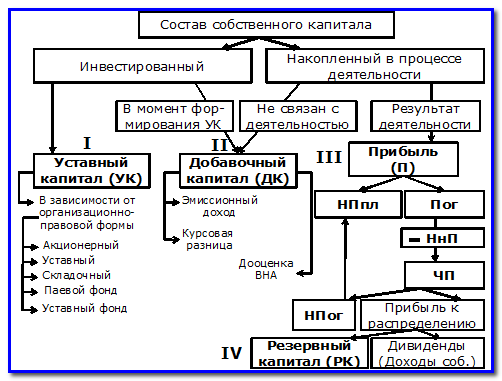

Структура формирования собственного капитала представлена на рис. 1

Рис. 1: Структура собственного капитала

где НПпл – нераспределенная прибыль прошлых лет;

Пог – прибыль отчетного года;

НнП – налог на прибыль;

ЧП – чистая прибыль;

НПог – нераспределенная прибыль отчетного года.

Собственный капитал организации первоначально поступает извне (инвестируется) и в процессе хозяйственной деятельности увеличивается.

Первым элементом собственного капитала является уставный (складочный) капитал (I). Уставный капитал – это совокупность средств учредителей (собственников) юридического лица, вложенных при организации его деятельности.

Добавочный капитал является вторым элементом собственного капитала (II).

Добавочный капитал формируется за счет дооценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке, суммы, полученной сверх номинальной стоимости размещенных акций (эмиссионный доход) акционерного общества, положительных курсовых разниц, образовавшихся при формировании уставного капитала.

Прибыль (III), полученная в результате использования в хозяйственной деятельности инвестированного собственниками капитала, служит основным источником его увеличения. Прибыль представляет собой превышение доходов, над расходами.

Бухгалтерская прибыль состоит из двух частей: нераспределенной прибыли, накопленной за предшествующие периоды и нераспределенной прибыли отчетного года. Сумма накопленной прибыли показывает, сколько организация сумела заработать за предшествующие периоды, а, следовательно, на какую сумму смогла увеличить первоначально инвестированный капитал.

Прибыль отчетного периода после уплаты налогов представляет собой чистую прибыль, часть которой подлежит распределению между собственниками, может быть направлена на пополнение резервного капитала (IV), а часть остается нераспределенной и присоединяется к нераспределенной прибыли прошлых лет, и может использоваться только на реинвестирование (на капитальные вложения), но не на выплату доходов участникам. Эта часть капитала рассматривается как источник расширения материально-технической базы организации.

В растущих, развивающихся организациях нераспределенная прибыль с годами занимает ведущее место среди составляющих собственного капитала, повышая инвестиционную привлекательность организации.

Величина собственного капитала может измениться не только за счет доходов и расходов, полученных в результате деятельности организации, но и за счет других доходов и расходов, отражаемых напрямую в собственном капитале, а также инвестиций и изъятий собственников. Доходы не связанные с основной деятельностью отражаются в составе добавочного капитала. К инвестициям владельцев можно отнести дополнительный выпуск акций, увеличение номинальной стоимости акций и др. К изъятиям собственников относятся уменьшение количества акций, дивиденды и др.

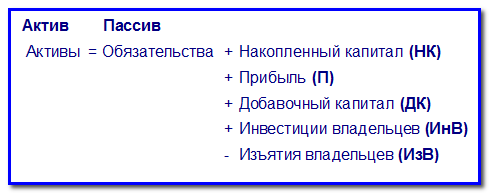

В состав собственного капитала входят уставный капитал, добавочный капитал, прибыль и резервный капитал. Связь между элементами собственного капитала приведена на рис. 2

Рис. 2: Балансовое равенство с учетом элементов собственного капитала

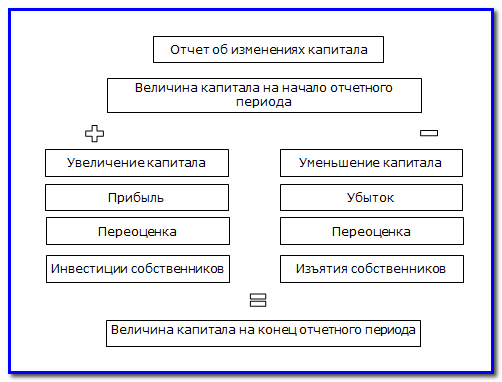

Все изменения собственного капитала за отчетный период составляют содержание отчета об изменениях капитала.

С учетом элементов, относящихся к собственному капиталу, формулу балансового равенства можно записать в следующем виде

А = О + (НК + П + ДК + ИнВ – ИзВ)*

*- элементы отчета об изменениях капитала

Структура отчета об изменениях капитала приведена на рис. 3

Рис. 3: Схема отчета об изменениях капитала

В основе отчета о движении денежных средств также лежит балансовое равенство.

Если балансовое равенство расширить, выделив из состава активов денежные средства (ДС) и, разделив активы на оборотные (ОА, за исключением денежных средств) и внеоборотные (ВНА), а обязательства на краткосрочные (КО, за исключением краткосрочных кредитов) и долгосрочные (ДО, в том числе краткосрочные кредиты), то балансовое равенство принимает вид

|

АКТИВ |

= |

ПАССИВ |

|

ВНА + ОА + ДС |

= |

КО + ДО + СК |

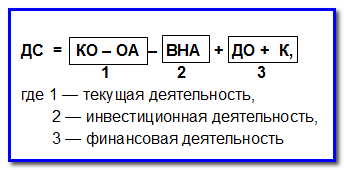

Преобразовав формулу балансового равенства для расчета денежных потоков, получим

В отчете денежные средства делятся на потоки от текущей, инвестиционной и финансовой деятельности.

Текущая – это основная деятельность, от которой организация регулярно получает доход.

Инвестиционная деятельность связана с приобретением и ликвидацией внеоборотных активов и других инвестиций.

Финансовая деятельность – это деятельность, результатом которой являются изменения в величине и составе собственного капитала и заемных средств организации.

Классификация потоков денежных средств на текущую, инвестиционную и финансовую деятельность основана на балансовом равенстве.

Данные для расчета денежных потоков от различных видов деятельности можно получить из соответствующих разделов бухгалтерского баланса (таб. 1).

|

Виды деятельности |

Связанные хозяйственные операции |

Источник информации — бухгалтерский баланс |

|

Текущая |

- поступления денежных средств от продажи продукции, - приобретение сырья, материалов, - выплата заработной платы, - оплата текущих расходов, - уплата налогов и др. |

II раздел — Оборотные активы (ОА); V раздел — Краткосроч-ные обязательства (КО) |

|

Инвестиционная |

- денежные затраты на приобретение основных средств и др. внеоборотных ативов; - денежные средства, полученные от продажи основных средств и др внеоборотгных активов. |

I раздел — Внеоборотные активы (ВНА) |

|

Финансовая |

- поступление денежных средств от выпуска акций, - денежные затраты, связанные с выкупом акций, - получение и возврат кредитов и др. |

III раздел — Капитал и резервы (К), IV раздел — Долгосроч-ные обязательства (ДО) |

Таблица 1: Источники потоков денежных средств по видам деятельности

Формулы расчета денежных потоков по видам деятельности по данным бухгалтерского баланса приведены в таблице 2.

|

Виды деятельности |

Расчет |

|

Текущая |

ДС = КО — (ОА - ДС) |

|

Инвестиционная |

— ВНА |

|

Финансовая |

+ ДО + К |

Таблица 2: Формулы расчета денежных потоков по видам деятельности по данным баланса

Рассмотрим порядок расчета денежных потоков по видам деятельности на условном примере(млн. руб.).

| БАЛАНС |

|

АКТИВ |

Сумма |

ПАССИВ |

Сумма |

|

I. ВНА |

120 |

III. К |

80 |

|

II. ОА |

80 |

в т.ч. Прибыль |

15 |

|

в т.ч. Денежные средства |

20 |

IV. ДО |

50 |

|

V. КО |

70 |

||

|

Баланс |

200 |

Баланс |

200 |

Таблица 3: Сокращенная форма бухгалтерского баланса

Рассчитаем денежные потоки по данным баланса. Расчет приведен в таблице 4.

(млн. руб.)

|

Вид деятельности |

Формула |

Расчет |

Приток (отток) денежных средств, (+, -) |

|

Текущая |

КО — (ОА — ДС) |

70 — (80 — 20) = 10 |

+ 10 |

|

Инвестиционная |

- ВНА |

- 120 |

- 120 |

|

Финансовая |

+ ДО + К |

+ 80 + 50 = 130 |

+130 |

Таблица 4: Расчет потока денежных средств по видам деятельности

По данным баланса денежные средства организации составили 20 млн. руб. Организация получила денежные средства за счет финансовой деятельности — 130 млн. руб. и текущей деятельности — 10 млн. руб., из которых 120 млн. руб. было направлено на расширение производства (инвестиционную деятельность).

Данное равенство сохраняется, если в расчете будет участвовать не абсолютная величина активов, обязательств и собственного капитала на конец отчетного периода, а изменения (Δ) активов, обязательств и собственного капитала за отчетный период

|

АКТИВ |

= |

ПАССИВ |

|

Δ ВНА + Δ ОА + Δ ДС |

= |

Δ КО + Δ ДО + Δ СК |

Для характеристики изменения денежных потоков за отчетный период данное равенство должно иметь следующий вид

Δ ДС = (Δ КО - Δ ОА) - Δ ВНА + (Δ ДО + Δ СК)

Суммарная величина чистых притоков (оттоков) денежных средств от текущей, инвестиционной и финансовой деятельности представляет собой общее изменение денежных средств организации за отчетный период. Такое изменение определяется как разница между величиной денежных средств на начало и на конец отчетного периода по данным бухгалтерского баланса.

Расчет притока (оттока) денежных средств по видам деятельности по данным бухгалтерского баланса приведены в таб. 5.

|

Виды деятельности |

Формулы |

Изменение в сумме денежных средств (+,-) |

|

Текущая |

ΔКО — Δ (ОА — ДС); ΔКО = КО1 — КО0; Δ(ОА — ДС) = (ОА1 — ДС1) — (ОА0 — ДС0). |

+ приток ДС - отток ДС |

|

Инвестиционная |

— Δ ВНА ; Δ ВНА = ВНА1 — ВНА0 |

- приток ДС + отток ДС |

|

Финансовая |

ΔДО — Δ К; ΔДО = (ДО1 — ДО0); ΔК = (К1 — К0). |

+ приток ДС - отток ДС |

Таблица 5: Расчет притока (оттока) денежных средств по видам деятельности

Проанализируем поток денежных средств по данным следующего условного баланса (таб. 6).

(млн. руб.)

|

АКТИВ |

Остаток на |

ПАССИВ |

Остаток на |

|

начало |

конец |

начало |

конец |

||

|

I. ВНА |

120 |

140 |

III. К |

80 |

90 |

|

II. ОА |

80 |

100 |

IV. ДО |

50 |

40 |

|

в т.ч. ДС |

20 |

30 |

V. КО |

70 |

110 |

|

БАЛАНС |

200 |

240 |

БАЛАНС |

200 |

240 |

Таблица 6: Сокращенная форма бухгалтерского баланса

Расчет притока (оттока) денежных средств по видам деятельности приведен в таб. 7.

(млн. руб.)

|

Вид деятельности |

Формула |

Расчет |

Приток (отток) денежных средств, (+, -) |

|

Текущая |

ΔКО — Δ (ОА — ДС); ΔКО = КО1 — КО0; Δ(ОА — ДС) = (ОА1 — ДС1) — (ОА0 — ДС0). |

Δ КО - Δ (ОА — ДС) = 40 — 10 = 30 Δ КО =110 — 70 = 40 Δ (ОА — ДС) = (100- 30) — (80 — 20) = 70 — 60 = 10 |

+ 30 — приток денежных средств |

|

Инвести-ционная |

- Δ ВНА; Δ ВНА = (ВНА1 - ВНА0) |

Δ ВНА=140 — 120 = 20 |

- 20 — отток денежных средств |

|

Финансо-вая |

ΔДО + ΔК; ΔДО = (ДО1 — ДО0); ΔК = (К1 - К0) |

ΔДО+ΔК=- 10 + 10 = 0 ΔДО = 40 — 50 = - 10 ΔК = 90 — 80 = 10 |

0 — нет изменений в денежном потоке |

|

30 — 20 — 0 = 10 |

Таблица 7: Анализ потоков денежных средств по видам деятельности

За отчетный период денежные средства увеличились на 10 млн. руб. (30 – 20), в том числе за счет:

-

текущей деятельности получен приток денежных средств на 30 млн. руб.

-

инвестиционной деятельности – отток денежных средств на 20 млн. руб.

-

финансовой деятельности изменение денежных средств не произошло.

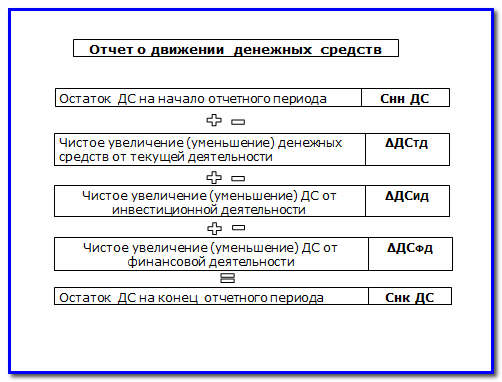

Структура отчета об движении денежных средств приведена на рис. 4

Рис. 4: Краткая схема отчета о движении денежных средств

- 512 просмотров