Инфо-Бухгалтер ®

Инфо-Бухгалтер ®

НДС при комиссионной торговле

С 1 октября 2014 года действуют изменения в Постановление Правительства РФ от 26.12.11 № 1137 (далее Постановление № 1137), внесённые Постановлением Правительства РФ от 30.07.14 №735.

В соответствии с этим Постановлением в программе Инфо-Бухгалтере 8 изменён порядок формирования документов для комиссионной торговли.

Реализация через посредника

Комитент (поставщик, владелец товара) реализует товар, услугу или работу своему Покупателю через Комиссионера и/или Субкомиссионера. Заметим, что Субкомиссионер в этой цепочке не обязателен.

Допустим, что Вы реализуете товар, услуги или работы как Комиссионер (агент).

В этом случае порядок заполнения бланков следующий.

-

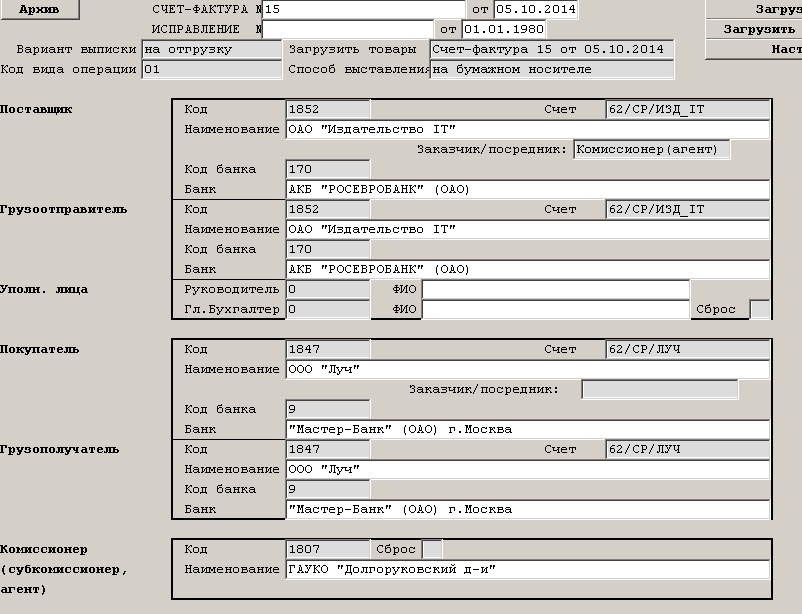

Комиссионер (например, ОАО «Издательство-IT») выставляет от своего имени счет-фактуру Покупателю (ООО « Луч») (рис.1).

Если необходимо, в бланке указывается Субкомиссионер (например, ГАУКО «Долгоруковский д-и»).

Рис.1. Бланк Счёт-фактура

-

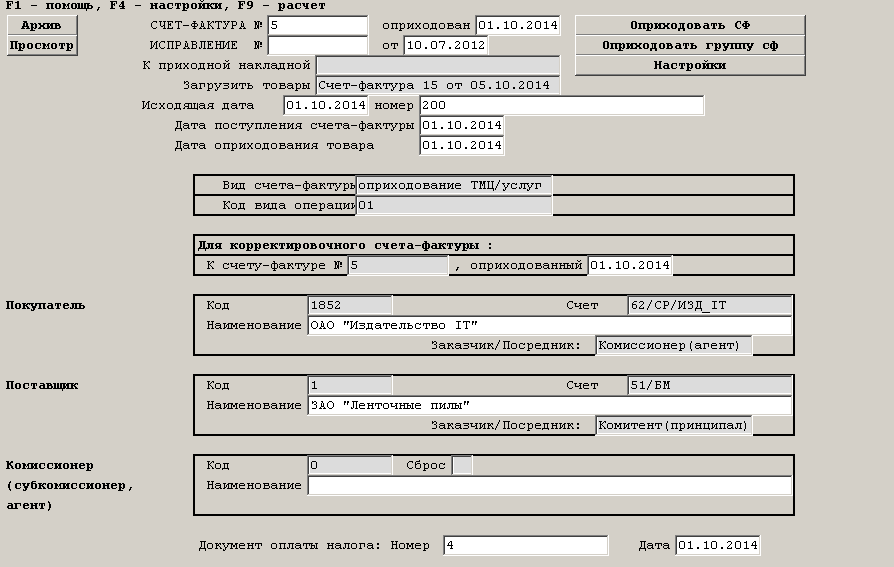

Затем Комиссионер (ОАО «Издательство-IT») передает данные этого счёта-фактуры Комитенту (поставщику, владельцу). В следующем примере это будет ОАО « Ленточные пилы» (рис.2).

-

Комитент (ОАО «Ленточные пилы») перевыставляет Комиссионеру (ОАО «Издательство-IT») счёт-фактуру, на основе счёта-фактуры, выставленного Комиссионером Покупателю. В этом счете-фактуре Комитент указывает конечного Покупателя (в нашем примере это ООО «Луч») (рис.2).

Важно!

Эти счета-фактуры регистрируются в журнале учёта полученных и выставленных счетов-фактур, но не в книгах продаж и покупок у Комиссионера.

У Комитента в порядке заполнения документов ничего не меняется.

Комитент всё по-прежнему регистрирует, как раньше, но только в новых формах.

В соответствии с Постановлением № 1137 Комитент с 1 января 2015 г. не ведёт журнал учёта полученных и выставленных счетов-фактур.

-

В нашей примере, таким образом, мы сначала выписываем счёт-фактуру от Комиссионера (ОАО «Издательство-IT») Покупателю ( ООО «Луч»). В качестве Поставщика выступает Ваша организация (ОАО «Издательство-IT»). В поле Заказчик/Посредник указываем статус Комиссионер (агент).

Для Покупателя, соответственно, статус не указываем.

-

Далее идем в бланк оприходования счёта-фактуры, где в качестве Покупателя (ОАО «Издательство-IT») мы в поле Заказчик/Посредник указываем статус Комиссионер (агент). В качестве Поставщика (ЗАО «Ленточные пилы») указываем Комитента (владельца товара).

Соответственно, в поле Заказчик/Посредник указываем для него этот же статус (Комитент (принципал)).

Рис.2. Бланк Оприходование счёта-фактуры

Далее, через графу "Загрузить товары" в бланке «Оприходование счёта-фактуры» выбираем счёт-фактуру, выставленный от Комиссионера Покупателю. (рис.3)

Рис.3. Графа "Загрузить товары" в бланке «Оприходование счёта-фактуры

-

Таким образом, мы связываем два счета-фактуры (от Комиссионера Покупателю и от Комиссионера Комитенту).

Покупка через посредника

В этом случае порядок заполнения бланков обратный.

При оприходовании (приобретении) товара, услуги или работы, Комиссионер (в нашем примере ОАО «Издательство-IT») оприходует счёт-фактуру от Продавца (ЗАО "Ленточные пилы").

Рис.4. Бланк Оприходование счёта-фактуры

Далее, Комиссионер (ОАО «Издательство-IT) выставляет счёт-фактуру Комитенту (ООО « Луч») .

Рис.5. Бланк Счёт-фактура

Через графу "Посреднические счета-фактуры" в бланке «Счёт-фактура» (рис.6) выбираем ранее оприходованную счёт-фактуру, полученную Комиссионером от Продавца и формируем счёт-фактуру для конечного получателя (комитента (принципала)) товара, услуги или работы.

Рис.6. Выбор оприходованного счёта-фактуры

Изменения в бланках журнала учёта полученных и выставленных счетов-фактур, книг продаж и покупок.

С 1 октября 2014 года вступили в силу изменения в Постановление № 1137, внесённые Постановлением Правительства РФ от 30.07.14 №735.

Изменения коснулись форм и порядка заполнения главных регистров по НДС:

-

Книги продаж

-

Книги покупок

-

Журнала учета полученных и выставленных счетов-фактур

Данные изменения уже отражены в обновлении программы Инфо-Бухгалтер 8 от 1 октября 2014 года.

Подробнее с Постановлением Правительства России от 26.12.2011 N 1137: о формах и правилах заполнения документов, применяемых при расчетах по НДС (в ред. действующей с 01.10.2014), Вы можете ознакомиться в разделе Законодательство на нашем сайте www.ib.ru

В обновлении от 21.03.2016 года в бланки выписки и оприходования счета-фактуры для посреднических операций добавлены кнопки:

для выписки счёта-фактуры и

для выписки счёта-фактуры и

для оприходования счета-фактуры.

для оприходования счета-фактуры.

- Это даёт возможность вызова редактора списка связанных посреднических счетов-фактур (УПД) для просмотра и редактирования. В данном редакторе можно добавлять новые документы, либо удалять текущие.

-

Добавлена возможность отображения сумм посреднических счетов-фактур как в журнале, так и в книгах продаж/покупок. Для этой возможности в таблицу товаров добавлено новое поле "Учет НДС". При редактировании товаров для тех позиций по которым НДС должен быть учтен для исчисления налога, в этом поле необходимо поставить "Да" (по умолчанию, для товаров по посредническим операциям, оно имеет значение "Нет").

-

В печатные формы счета-фактуры и УПД добавлено поле для вывода данных комиссионера(субкомиссионера). Для этого необходимо включить соответствующую настройку по F4 "Выводить в печатную форму данные комиссионера"

- 603 просмотра