Инфо-Бухгалтер ®

Инфо-Бухгалтер ®Таможенная стоимость товаров

Таможенная стоимость товара – это стоимость, являющаяся базой для расчета налогов и таможенных платежей. Она во многом зависит от условий и особенностей поставки, а также специфики поставляемого товара.

В соответствии с Соглашением об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза (далее — Соглашение), основой ее определения должна быть стоимость сделки (в максимально возможной степени) с этими товарами. То есть, цена, фактически уплаченная или подлежащая уплате за эти товары при их продаже для вывоза на единую таможенную территорию Таможенного союза..

Статьи 2 и 4 Соглашения

При этом, Соглашением установлено, что при определении таможенной стоимости к цене, фактически уплаченной (подлежащей уплате) за товары, добавляются расходы в размере, в котором они осуществлены (подлежат осуществлению) покупателем, но не включены в цену, фактически уплаченную или подлежащую уплате за ввозимые товары:

-

вознаграждение посредникам (агентам) и брокерам, связанное с покупкой оцениваемых (ввозимых) товаров;

-

расходы на тару (если она рассматривается как единое целое с ввозимыми товарами);

-

расходы по упаковке, включая стоимость упаковочных материалов и работ по упаковке.

Кроме того, в таможенную стоимость может включаться, соответствующим образом распределенная стоимость товаров и услуг, прямо или косвенно предоставленных покупателем продавцу.

Таможенная стоимость может включать следующих товаров и услуг, прямо или косвенно предоставленных покупателем продавцу бесплатно или по сниженной цене для использования в связи с производством и продажей для вывоза оцениваемых (ввозимых) товаров на единую таможенную территорию Таможенного союза, в размере, не включенном в цену, фактически уплаченную или подлежащую уплате за ввозимые товары:

а) сырье, материалы, детали, полуфабрикаты и тому подобные предметы, из которых состоят ввозимые товары;

б) инструменты, штампы, формы и другие подобные предметы, использованные при производстве ввозимых товаров;

в) материалы, израсходованные при производстве ввозимых товаров;

г) проектирование, разработка, инженерная, конструкторская работа, художественное оформление, дизайн, эскизы и чертежи, выполненные вне единой таможенной территории Таможенного союза, и необходимые для производства ввозимых товаров;

3) часть полученного в результате последующей продажи, распоряжения иным способом или использования ввозимых товаров дохода (выручки), которая прямо или косвенно причитается продавцу;

4) расходы по перевозке (транспортировке) товаров до аэропорта, морского порта или иного места прибытия товаров на единую таможенную территорию Таможенного союза;

5) расходы по погрузке, разгрузке или перегрузке товаров и проведению иных операций, связанных с их перевозкой (транспортировкой) до аэропорта, морского порта или иного места прибытия товаров на единую таможенную территорию Таможенного союза;

6) расходы на страхование в связи с операциями, указанными в подпунктах 4 и 5 пункта 1 настоящей статьи;

7) лицензионные и иные подобные платежи за использование объектов интеллектуальной собственности (включая платежи за патенты, товарные знаки, авторские права), которые относятся к оцениваемым (ввозимым) товарам и которые прямо или косвенно произвел или должен произвести покупатель в качестве условия продажи оцениваемых товаров, в размере, не включенном в цену, фактически уплаченную или подлежащую уплате за эти товары.

Ст. 5 Соглашения

Таможенные платежи

Статьей 70 Таможенного кодекса Таможенного союза (далее — ТК ТС) установлено, что к таможенным платежам относятся:

-

Ввозная таможенная пошлина;

-

Вывозная таможенная пошлина;

-

НДС, взимаемый при ввозе товаров на таможенную территорию ТС;

-

Акциз (акцизы), взимаемый (взимаемые) при ввозе товаров на таможенную территорию ТС;

-

Таможенные сборы.

Классификатор видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы (извлечение)

| Наименование вида платежа | Код вида платежа |

|

Таможенные сборы за таможенные операции (за таможенное декларирование товаров, за таможенное оформление) |

1010 |

|

Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Соглашением об установлении и применении в таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) от 20.05.2010 |

2010 |

|

Налог на добавленную стоимость |

5010 |

Применяется на всей таможенной территории Таможенного союза

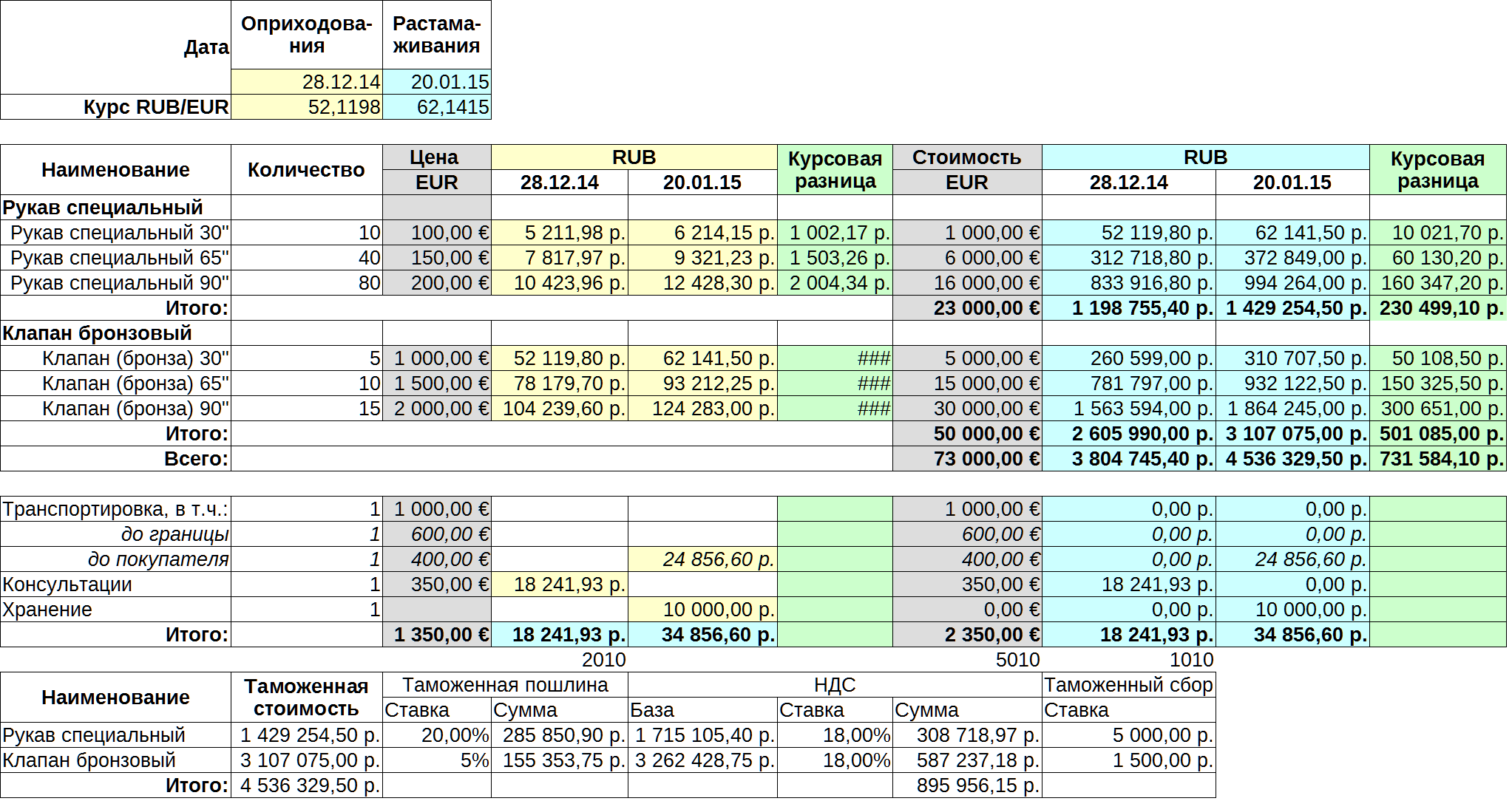

Для лучшего понимания материала, его рассмотрение будет проводится на наглядном, условном примере.

ООО «ГУДимпэкс» приобрело у компании Bernberger Werke GmbH товары для промышленного производства:

1. Рукава специальные

2. Клапаны бронзовые

на условиях предоплаты. Условия поставки: ФОБ Бернбург (Германия).

Количественно — стоимостные показатели поставки приведены в таблице 1.

Таможенные пошлины

Статья 4. Виды ставок пошлин

В Российской Федерации применяются следующие виды ставок пошлин:

-

адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров;

-

специфические, начисляемые в установленном размере за единицу облагаемых товаров;

-

комбинированные, сочетающие оба названных вида таможенного обложения.

Статья 4 Закона РФ от 21.05.1993 N 5003-1 "О таможенном тарифе"

Налоговая база по «импортному» НДС

Следует обратить внимание, что порядок определения налоговой базы по НДС, взимаемому при ввозе товаров на территорию Российской Федерации установлен статьей 160 Налогового кодекса Российской Федерации (далее — НК РФ).

Налоговая база по «импортному» НДС определяется как сумма:

-

Таможенной стоимости этих товаров;

-

Таможенной пошлины, подлежащей уплате;

-

Акцизов (по подакцизным товарам), подлежащих уплате

Причем, налоговая база определяется отдельно по каждой группе товаров одного наименования, вида и марки.

Кроме того, если в составе одной партии ввозимых товаров есть как подакцизные товары, так и неподакцизные товары, налоговая база определяется отдельно в отношении каждой группы указанных товаров.

Формула расчета «импортного» НДС :

НДС = (ТС + ТП + А) x С

где:

ТС – таможенная стоимость;

ТП – ввозная таможенная пошлина;

А – сумма акциза;

С – ставка НДС.

В соответствии ст. 77 ТК ТС для целей исчисления таможенных пошлин налогов применяются ставки, действующие на день регистрации таможенной декларации таможенным органом, установленные законодательством государства – члена ТС, на территории которого товары помещаются под таможенную процедуру.

Поэтому, при ввозе товара на территорию РФ импортер должен исчислить НДС по ставке 10% или 18% в зависимости от вида ввозимого товара (п. 5 ст. 164 НК РФ). Вид товара определяется кодом товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД).

Таможенные сборы за таможенное оформление

Таможенные сборы за таможенное оформление - вид таможенных платежей, взимаемых за таможенное оформление товаров или транспортных средств, перемещаемых через таможенную границу.

? Таможенные сборы за таможенное оформление начисляются в валюте РФ в размере 0,1% таможенной стоимости товаров и дополнительно в валюте контракта в размере 0,05 процента таможенной стоимости товаров.

Статья 72. Таможенные сборы ТК ТС

1. Таможенными сборами являются обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров, таможенным сопровождением товаров, а также за совершение иных действий, установленных настоящим Кодексом и (или) законодательством государств - членов таможенного союза.

2. Виды и ставки таможенных сборов устанавливаются законодательством государств - членов таможенного союза.

3. Размер таможенных сборов не может превышать примерной стоимости затрат таможенных органов за совершение действий, в связи с которыми установлен таможенный сбор.

4. Плательщики таможенных сборов, сроки уплаты таможенных сборов, порядок их исчисления, уплаты, возврата (зачета) и взыскания, а также случаи, когда таможенные сборы не подлежат уплате, определяются настоящим Кодексом и (или) законодательством государств - членов таможенного союза.

Закон N 311

Статья 125. Порядок исчисления таможенных сборов

3. Исчисление сумм подлежащих уплате таможенных сборов производится в валюте Российской Федерации. В случаях, если для целей исчисления сумм таможенных сборов требуется произвести пересчет иностранной валюты, применяется курс иностранной валюты к валюте Российской Федерации, устанавливаемый Центральным банком Российской Федерации и действующий на день регистрации таможенной декларации таможенным органом.

Статья 126. Применение ставок таможенных сборов

1. Для целей исчисления сумм таможенных сборов за таможенные операции применяются ставки, действующие на день регистрации таможенной декларации таможенным органом.

Статья 127. Сроки уплаты таможенных сборов

1. Таможенные сборы за таможенные операции должны быть уплачены одновременно с подачей таможенной декларации.

.

Статья 130. Ставки таможенных сборов

1. Ставки таможенных сборов за таможенные операции устанавливаются Правительством Российской Федерации.

2. Размер таможенных сборов за таможенные операции ограничивается примерной стоимостью услуг таможенных органов и не может превышать 100 000 рублей.

Постановление Правительства РФ от 31.08.2011 N 724:

<*> Ставки таможенных сборов за таможенные операции применяются:

в расчете на одну таможенную декларацию - при декларировании в одной таможенной декларации товаров, классифицируемых в одной группе единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза;

при декларировании в одной таможенной декларации товаров, классифицируемых в нескольких группах единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза, ставки таможенных сборов за таможенные операции применяются к товарам отдельно по каждой из этих групп единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза.

6. Таможенные сборы за хранение на складе временного хранения таможенного органа уплачиваются в размере 1 рубля с каждых 100 килограммов веса товаров в день, а в специально приспособленных (обустроенных и оборудованных) для хранения отдельных видов товаров помещениях - 2 рублей с каждых 100 килограммов веса товаров в день. Неполные 100 килограммов веса товаров приравниваются к полным 100 килограммам, а неполный день - к полному.

Стоимость импортного товара и учет курсовых разниц

Стоимость импортного товара, выраженного в иностранной валюте в бухгалтерском учете отражается в рублях по курсу Банка России на дату перечисления денег иностранному поставщику.

Курсовые разницы в бухучете и налогообложении

Если имела место оплата авансом, то стоимость импортного товара следует отражать в учете по курсу Банка России, действующему на дату оплаты. При переходе права собственности на товар, выданные поставщику авансы переоценивать не нужно (п. 11 ст. 250, подп. 5 п. 1 ст. 265 НК РФ).

Если организация — импортер перечислила деньги после того, как получила право собственности на товар, то стоимость отражается в учете по курсу Банка России на дату перехода права собственности, и в момент оплаты не корректируется.

При перечислении поставщику суммы частичной оплаты (аванса), стоимость товара будет складываться из двух частей:

Первая — по курсу на дату предоплаты,

Вторая – по курсу на дату перехода права собственности (письмо Минфина России от 13.05.2010 г. № 03-03-06/1/328).

Данный порядок действует как для бухгалтерского учета (п. 9 ПБУ 3/2006), так и для налогового (п. 10 ст. 272 НК РФ).

Если организация оплачивает товары после их отгрузки, то в этом случае задолженность перед поставщиком нужно пересчитывать на последнее число каждого месяца. При этом возникает положительная или отрицательная курсовая разницы, которые необходимо включать во внереализационные доходы или расходы (п. 4 ст. 271 и подп. 6 п. 7 ст. 272 НК РФ).

Но данный способ надо отразить в учетной политике. Так как в пункте 8 статьи 271 и пункте 10 статьи 272 кодекса сказано, что курсовые разницы надо считать на конец отчетного периода, без разъяснения понятия отчетного периода, а это может быть месяц или квартал.

Кроме того, курсовую разницу необходимо учесть и на дату оплаты товаров. Списывать стоимость импортных товаров на расходы надо, как обычно, по мере их реализации.

Пример

ООО «ГУДимпэкс» заключило внешнеторговый контракт. По данному договору организация закупает у испанского поставщика партию товаров стоимостью 100 000 EUR. Согласно условиям договора право собственности на товары переходит к покупателю после таможенного оформления. В августе ООО «ГУДимпэкс» должно оплатить 40% стоимости импортного товара в качестве аванса. Остальную часть стоимости импортных товаров ООО перечислит в течение 7 дней после таможенного оформления.

16 августа текущего года бухгалтер отражает аванс, перечисленный поставщику в размере 40000 EUR (100000 EUR х 40%), уплаченный поставщику: Курс Банка России на эту дату составлял 43,8509 RUB/EUR.

Дт 60 субсчет «Расчеты по авансам выданным» Кт 52 - 1754036 RUB (40000 EUR х 43,8509 RUB/EUR)

В сентябре текущего года бухгалтер учитывает поступивший товар с учетом следующего:

Декларация на ввезенные товары зарегистрирована таможенниками 9 сентября текущего года. Таможенная стоимость товаров равна цене сделке – 100 000 EUR. Курс Банка России на дату таможенного оформления (условно) – 43,8919 RUB/EUR.

При ввозе товаров организация уплатила таможенную пошлину в размере 5% от их таможенной стоимости, то есть 219459,50 RUB ((100000 EUR х 43,8919 RUB/EUR) х 5%).

Оплачен таможенный сбор – 7000 рублей.

Сумма НДС, уплаченного при ввозе товаров, составил 829556,91 RUB ((100000 EUR х 43,8919 RUB/EUR + 219459,50 RUB) х 18%).

Организация оплатила хранение товаров, их доставку и погрузку-разгрузку в сумме 135 000 рублей.

Согласно учетной политике данные расходы относятся на стоимость товаров, как в бухучете, так и при расчете налога на прибыль.

Импортные товары оплачены организацией частично. Поэтому стоимость импортных товаров формируется исходя из суммы, уплаченной поставщику в качестве аванса (40%) и договорной стоимости товаров на момент перехода права собственности (60%).

Таким образом 9 сентября текущего года бухгалтер сделал следующие проводки:

Дт 76 Кт 51 – 219459,50 RUB – оплачена ввозная таможенная пошлина;

Дт 76 Кт 51 - 7000 RUB – перечислен таможенный сбор;

Дт 68 «Расчеты по НДС» Кт 51 – 829556,91 RUB – уплачен НДС при ввозе импортного товара;

Дт 19 Кт 68 «Расчеты по НДС» - 829556,91 RUB – отражен уплаченный НДС;

Дт 76 Кт 51 - 135000 RUB – перечислена оплата за хранение, доставку, погрузку-разгрузку товаров;

Дт 41 Кт 60 субсчет «Расчеты за товары» - 4387550 (1754036 RUB +(100000 EUR * 60% * 43,8919 RUB/EUR)) – учтены поступившие товары;

Дт 60 субсчет «Расчеты за товары» Кт 60 субсчет «Расчеты по авансам выданным» - 1754036 RUB – зачтен аванс, уплаченный поставщику;

Дт 41 Кт 76 – 361459,50 RUB (219459,50 + 7000 + 135000) – в стоимость товаров включены таможенная пошлина и таможенный сбор, расходы на хранение, доставку и погрузку-разгрузку;

Дт 68 Кт 19 - 829556,91 RUB – принят к вычету уплаченный НДС при ввозе импортных товаров;

На дату оплаты товаров определяют курсовую разницу.

ООО «ГУДимпэкс» перечислило поставщику оплату в размере 60% стоимости товаров 10 сентября текущего года. Курс на 10 сентября – 43,9014 RUB/EUR. Бухгалтер определил курсовую разницу и составил бухгалтерскую справку.

В учете сделал проводки:

Дт 60 Кт 52 - 2634084 (100000 EUR х 60% х 43,9014 RUB/EUR) – перечислена оставшаяся часть оплаты за товар;

Дт 91 субсчет «Прочие расходы» Кт 60 - 570 RUB (1000000 х 70% (43,9014 RUB/EUR – 43,8919 RUB/EUR)) – учтена отрицательная курсовая разница.

В налоговом учете полученная курсовая разница учтена в составе внереализационных расходов.

Варианты отражения НДС

|

Дебет |

Кредит |

Содержание операции |

| 76 19 68 |

51 76 19 |

Уплачена сумма НДС (взимание — таможенным органом). НДС поставлен к вычету. |

| 76 19 41 |

51 76 19 |

Уплачена сумма НДС (взимание — таможенным органом). НДС включен в стоимость товара (для неплательщиков НДС). |

| 68/НДС | 51 |

Уплачена сумма НДС (взимание — налоговым органом). НДС поставлен к вычету. |

С 01.01.2015 действует

ДОГОВОР О ЕВРАЗИЙСКОМ ЭКОНОМИЧЕСКОМ СОЮЗЕ

(Астана, 29 мая 2014 года)

III. Порядок взимания косвенных налогов при импорте товаров

13. Взимание косвенных налогов по товарам, импортируемым на территорию одного государства-члена с территории другого государства-члена (за исключением случая, установленного пунктом 27 настоящего Протокола, и (или) помещения импортируемых товаров под таможенные процедуры свободной таможенной зоны или свободного склада), осуществляется налоговым органом государства-члена, на территорию которого импортированы товары, по месту постановки на учет налогоплательщиков - собственников товаров, включая налогоплательщиков, применяющих специальные режимы налогообложения, в том числе с учетом особенностей, предусмотренных пунктами 13.1 - 13.5 настоящего Протокола.

Для целей настоящего раздела собственником товаров признается лицо, которое обладает правом собственности на товары или к которому переход права собственности на товары предусматривается договором (контрактом).

- 3839 просмотров